Deutsch

Deutsch English

English 简体中文

简体中文 Italiano

Italiano Español

EspañolDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Vereinfachtes Chinesisch Italienisch Spanisch

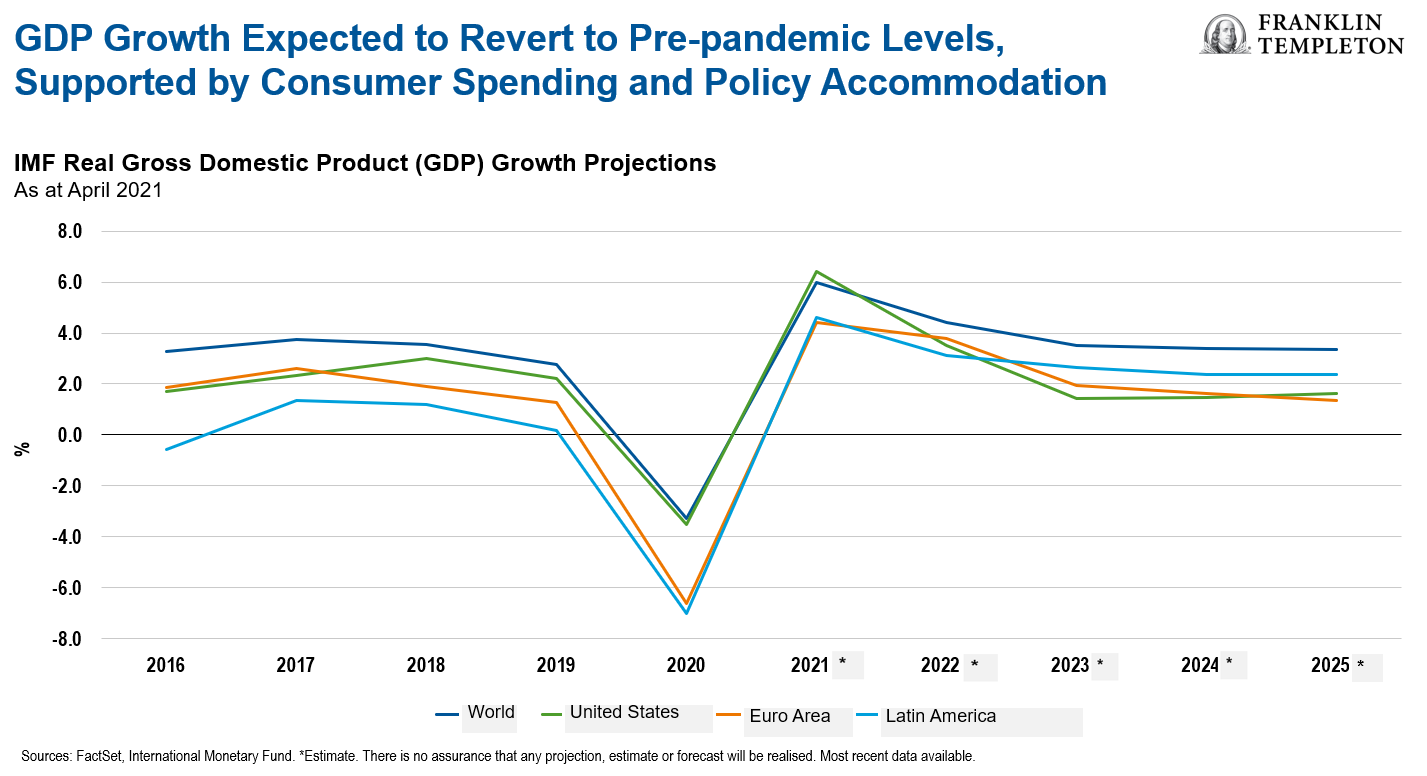

Im Zuge der Wiederöffnung der Wirtschaft und der Erholung von der Pandemie waren erhebliche Veränderungen bei der Wirtschaftstätigkeit zu beobachten. Die Erholung des Konsuminteresses ist ein wichtiger Faktor für die bisherige Wachstumsentwicklung im Jahr 2021, wobei die lockere Geld- und Fiskalpolitik ebenfalls eine bedeutende Rolle spielt. Unseres Erachtens werden diese Faktoren das Wachstum auch in Zukunft bestimmen – wenn auch in etwas geringerem Umfang –, da die Verbraucher in Kauflaune sind und weil die akkommodierende Politik voraussichtlich in den nächsten 12 bis 18 Monaten beibehalten werden dürfte.

Konsumstärke und Inflation

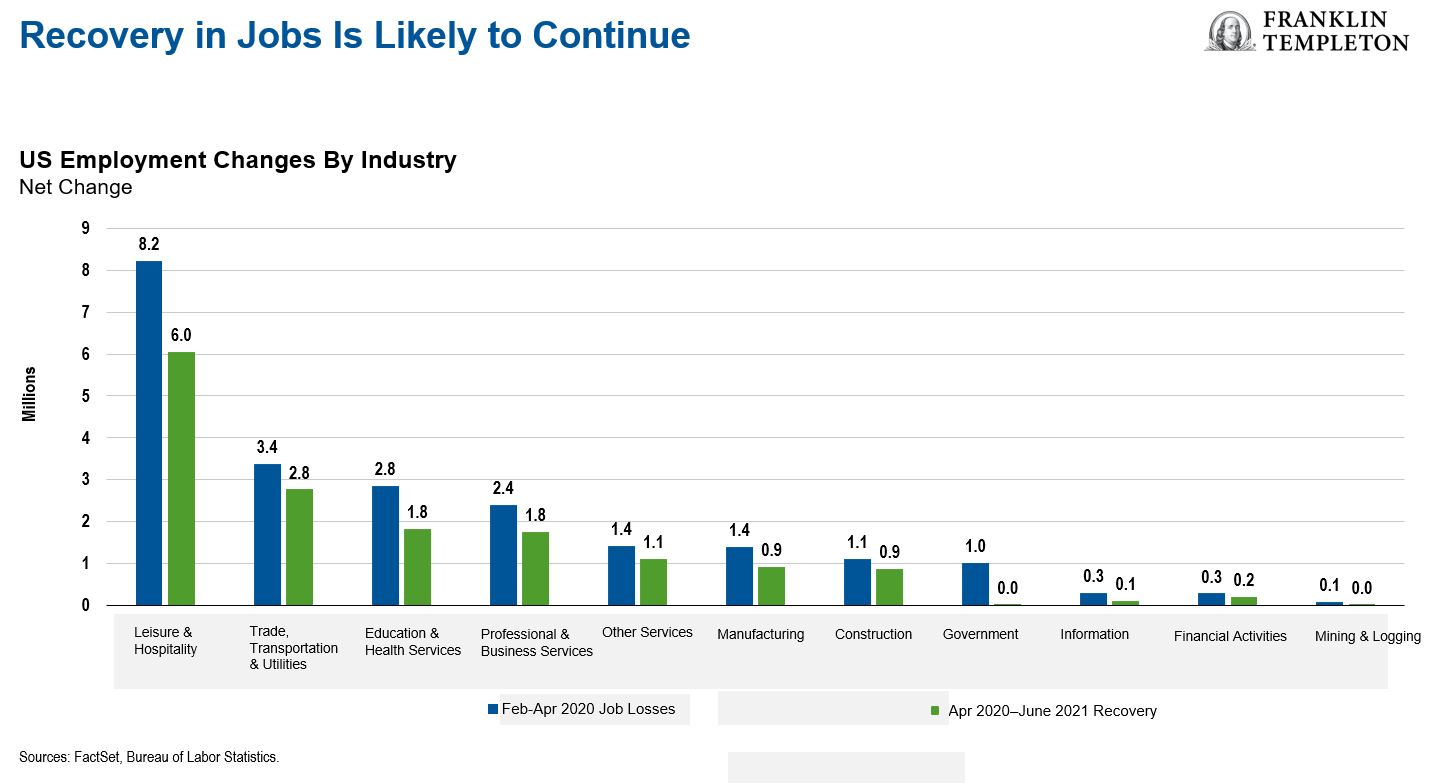

Nach dem Ende der Lockdowns wurde die aufgestaute Konsumnachfrage zu einem großen Teil freigesetzt. Dank der akkommodierenden Politik – staatliche Programme und geldpolitische Unterstützung – haben die Verbraucher die Pandemie bezogen auf ihre finanzielle Lage recht gut überstanden. Viele verfügen über signifikante Sparüberschüsse, die nun robuste Ausgaben für eine Vielzahl von Waren und Dienstleistungen unterstützen. Die Lage am Arbeitsmarkt hat sich ebenfalls deutlich aufgehellt. Wir erkennen weiterhin reales Aufwärtspotenzial bei der Beschäftigung und der Schaffung neuer Arbeitsplätze sowie erste Anzeichen für Lohnsteigerungen, die sich künftig als wichtiger Faktor für Wirtschaftstätigkeit und Wachstum erweisen dürften. Der US-Arbeitsmarktbericht für Juli bestätigt diese Dynamik mit einem Plus der Beschäftigungszahlen außerhalb der Landwirtschaft von 943.000 und einem Anstieg der Stundenlöhne um 0,4 % gegenüber dem Vormonat. In Anbetracht dessen, dass noch rund sieben Millionen Stellen wieder besetzt werden müssen, um das vor der Pandemie verzeichnete Niveau wieder zu erreichen, rechnen wir damit, dass sich der aktuelle Trend bei der Arbeitsmarkterholung fortsetzen wird. Obwohl die Delta-Variante Risiken für den Ausblick birgt, erkennen wir insgesamt einige robuste Treiber für den Konsum in den USA.

Die andere Seite der Medaille ist die Inflation, wobei die US-Notenbank (Federal Reserve, Fed) auf die „vorübergehende“ Natur des aktuellen erhöhten Inflationsniveaus hinweist. Wir erleben derzeit Preisdruck im Zusammenhang mit der Wiederöffnung der Wirtschaft, was eine einzigartige historische Situation darstellt. Durch die Shutdowns infolge des Coronavirus wurde die Wirtschaftstätigkeit weitgehend zum Erliegen gebracht, und durch die Wiederaufnahme der Aktivität manifestierten sich Lieferengpässe und partieller Inflationsdruck.

Allerdings wird viel darüber spekuliert, was die Fed genau mit „vorübergehend“ meint. Trotz erster Anzeichen für eine Abschwächung der Teuerung in den USA– wie aus den Daten zum Verbraucherpreisindex für Juli hervorgeht – sind wir weiterhin besorgt, dass der Inflationsdruck teilweise länger anhalten könnte. Doch wie lange kann sich die Inflation „vorübergehende“ gestalten, bis an den Märkten die Befürchtung aufkommt, dass sie dauerhafterer Natur sein könnte? Dies ist eine wichtige Überlegung, da sie mit einer der tragenden Säulen für die Wirtschaftstätigkeit zusammenhängt – der akkommodierenden Politik. Die Fed kauft nach wie vor Schatzanleihen sowie hypothekenbesicherte Wertpapiere (MBS) und hält die Zinsen nahe Null. Auf längere Sicht wird die Fed aber voraussichtlich von ihrer äußerst lockeren Politik abrücken. Anfänglich könnte ein Tapering allerdings in Form von verringerten Wertpapierkäufen erfolgen oder die Fed könnte mehr Klarheit darüber schaffen, wann sie die kurzfristigen Zinsen anzuheben gedenkt. Wir werden die Fed und die Geldpolitik in der zweiten Jahreshälfte 2021 und Anfang 2022 insgesamt genau im Auge behalten, um unseren Marktausblick entsprechend abzustimmen.

Chancen und Risiken an den US-Aktien- und -Anleihenmärkten

Zu Beginn der Pandemie, als die Volkswirtschaften heruntergefahren wurden, waren erhebliche Unterschiede bei der Kursentwicklung an den Aktienmärkten zu beobachten. Anfänglich verzeichnete eine sehr kleine Gruppe von Unternehmen eine starke Wertentwicklung – die wachstumsorientierten Begünstigten der Pandemie, zu denen überwiegend Technologie- und Online-Handelsunternehmen gehörten. Gleichzeitig hatten zyklischere Marktsegmente, beispielsweise Energie- und Finanzunternehmen, zu Beginn der Pandemie mit größeren Herausforderungen zu kämpfen. Im Verlauf der Pandemie wurden Impfstoffe entwickelt und die Volkswirtschaften wieder geöffnet, sodass Letztere aufholen und mit den frühen Gewinner mithalten konnten. Heute präsentieren sich die Aktienmärkte ausgeglichener mit einem breiten Spektrum von Anlagemöglichkeiten.

Was den allgemeinen Ausblick für Aktien betrifft, so mussten die Unternehmen erst einmal in ihre aktuellen Bewertungen hineinwachsen. Dies ist mittlerweile erfolgt, insbesondere dank der starken Berichtssaison für das zweite Quartal 2021. Dieser Rückenwind dürfte für die nächsten sechs bis 18 Monate anhalten.

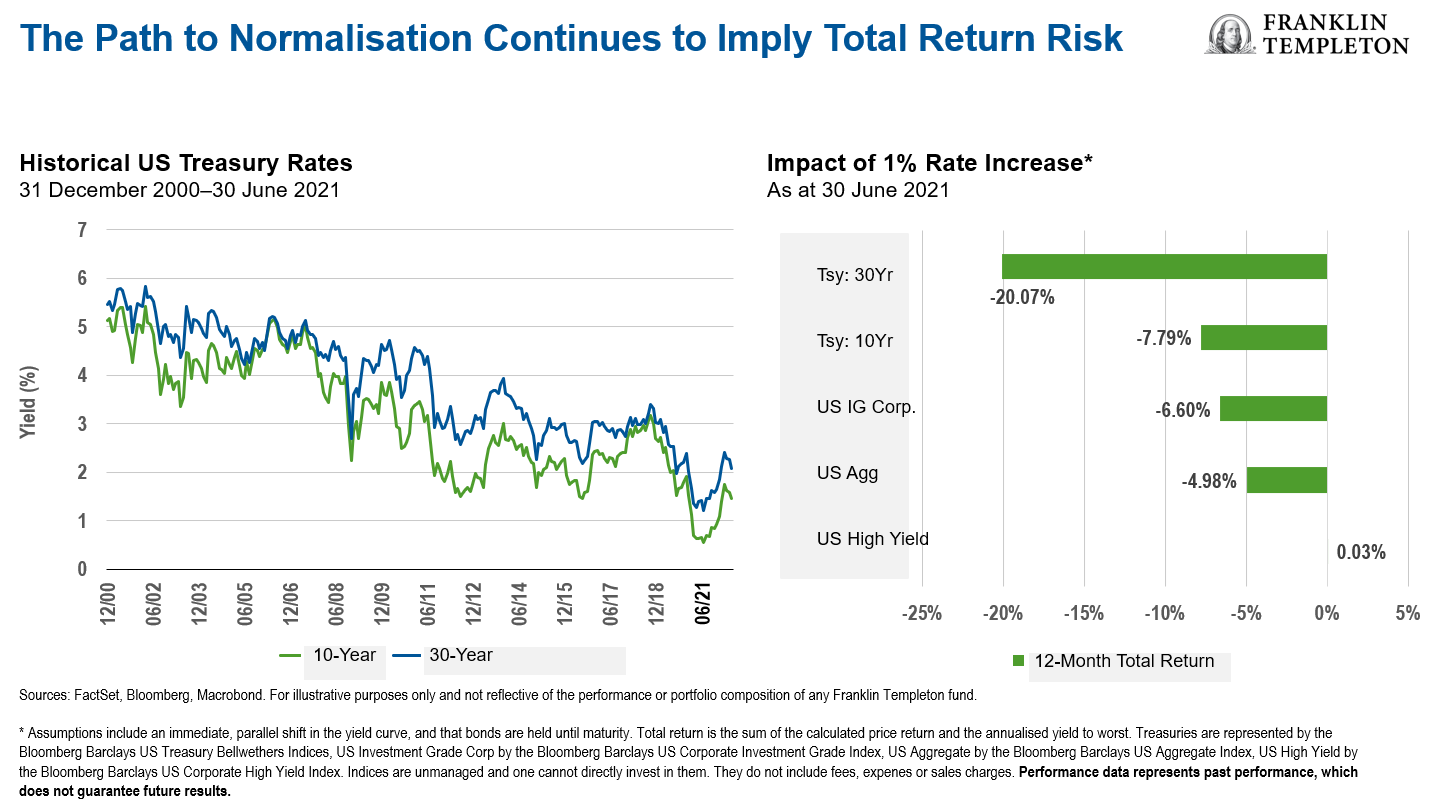

Die Anleihenmärkte bilden einen starken Gegensatz zu den Aktienmärkten – die Zinsen sind zwar gestiegen, nachdem sie im August 2020 einen Boden ausgebildet hatten, liegen aber nach wie vor auf relativ niedrigen Niveaus, sodass wir ein begrenzteres Potenzial für attraktive Gesamterträge ausmachen.

Wenn die Zinsen entlang der Kurve rein hypothetisch betrachtet plötzlich um 100 Basispunkte steigen würden, so würden vor allem US-Schatzanleihen mit längerer Duration unter diesem Schock leiden. Was Anlagen mit kürzerer Duration und insbesondere die Credit-Spread-Sektoren innerhalb des Anleihensegments betrifft, präsentiert sich der Ausblick zwar etwas günstiger, birgt im Hinblick auf den erwarteten Gesamtertrag allerdings nach wie vor Herausforderungen für festverzinsliche Wertpapiere. Gleichwohl erkennen wir vereinzelte Chancen bei Emittenten mit günstigen Fundamentaldaten, vor allem im Bereich High-Yield-Unternehmensanleihen.

Multi-Asset-Ertragsansatz

Wir streben ertragsorientierte Anlagen an und sind der Auffassung, dass Flexibilität bei der Vermögensallokation und eine disziplinierte Wertpapierauswahl von klarem Vorteil sein können. Unserer Ansicht nach ist es wichtig, flexibel zu bleiben und schnell auf Chancen zu reagieren, die sich infolge von Verschiebungen an den sich entwickelnden Märkten ergeben können, insbesondere vor dem aktuellen Hintergrund der teuren Bewertungen vieler Finanzanlagen.

In Anbetracht des derzeitigen Umfelds und der Herausforderung, ein Multi-Asset-Portfolio mit einem attraktiven und beständigen Ertragsniveau zu führen, ist Flexibilität unseres Erachtens von größter Bedeutung. Während wir die Pandemie und die Schwankungen an den Finanzmärkten hinter uns ließen, war es unserer Ansicht nach äußerst wichtig, eine breites Spektrum an Anlagemöglichkeiten zur Verfügung zu haben, um das Portfolio taktisch ausrichten und unser Ertragsziel zielstrebig verfolgen zu können.

Wir werden auch künftig die politischen Entwicklungen, Wachstumstrends und den Inflationsdruck sowie die Dynamik, die diese Faktoren an den Märkten auslösen können, sehr genau beobachten und gleichzeitig nach Anlagechancen Ausschau halten, die attraktive Erträge sowie ein starkes Profil in Bezug auf den Gesamtertrag im Vergleich zum Risiko bieten.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Die Anleihenkurse entwickeln sich im Allgemeinen gegenläufig zu den Zinsen. Zu den Risiken von Anlagen in Anleihen mit niedrigerem Rating zählen höhere Ausfallgefahr und Kapitalverlust. Wenn sich also die Anleihenkurse in einem Investmentportfolio an steigende Zinsen anpassen, kann der Wert des Portfolios sinken. Veränderungen der Bonitätsbewertung einer Anleihe oder der Bonitätsbewertung oder Finanzkraft des Emittenten, Versicherers oder Garantiegebers der Anleihe können sich auf deren Wert auswirken. Hohe Renditen spiegeln die mit solchen niedriger bewerteten Titeln verbundenen höheren Kreditrisiken und die mitunter niedrigeren Marktpreise wider. Wandelanleihen unterliegen den Risiken von Aktien, wenn der Preis der zugrunde liegende Aktie im Vergleich zum Wandlungspreis relativ hoch ist (da der Wert des Wertpapiers vor allem im Wandungsrecht liegt). Im Gegenzug unterliegen sie den Risiken von Schuldtiteln, wenn der Preis der zugrunde liegende Aktie im Vergleich zum Wandlungspreis relativ niedrig ist (weil der Wert weniger im Wandlungsrecht liegt). Eine Wandelanleihe reagiert weniger empfindlich auf Zinssatzschwankungen als ein ähnlicher nicht wandelbarer Schuldtitel Zudem ist das Potenzial für Gewinne oder Verluste geringer als beim Basiswert. Bei aktiv verwalteten Strategien könnten Verluste entstehen, wenn sich das Urteil des Anlageverwalters in Bezug auf Märkte, Zinssätze oder die Attraktivität, relativen Werte, Liquidität oder potenzielle Wertsteigerung bestimmter Portfolioanlagen als unzutreffend herausstellt. Es besteht keine Garantie dafür, dass die Anlagetechniken oder -entscheidungen eines Anlageverwalters die gewünschten Ergebnisse erzielen.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlich werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass Vorhersagen, Projektionen und Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihemärkten oder den wirtschaftlichen Trends sich als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.