Italiano

Italiano English

English 简体中文

简体中文 Deutsch

Deutsch Español

Español

Questo contenuto è disponibile anche in: Inglese Cinese semplificato Tedesco Spagnolo

A fronte della riapertura delle economie e della ripresa dalla pandemia di COVID-19, ravvisiamo alcuni consistenti cambiamenti nell’attività economica. Il rimbalzo dei consumi ha contribuito in maniera significativa alla crescita nel 2021, così come l’allentamento delle politiche monetaria e fiscale. In ottica futura prevediamo che la crescita continuerà a essere trainata da tali fattori, benché a un ritmo meno sostenuto, dal momento che i consumatori sono propensi a spendere e che verosimilmente le politiche si confermeranno accomodanti nei prossimi 12-18 mesi.

Forza dei consumi e inflazione

Con la cessazione dei lockdown abbiamo assistito allo sblocco di gran parte della domanda repressa dei consumatori. Le politiche accomodanti (programmi governativi e sostegno offerto dalla politica monetaria) hanno permesso ai consumatori di superare la pandemia mantenendo una sana posizione in termini di solidità finanziaria. Molti consumatori hanno accantonato risparmi extra, il che favorisce una spesa robusta in un’ampia gamma di beni e servizi. Anche il mercato del lavoro ha evidenziato un netto rialzo. Riscontriamo tuttora una concreta accelerazione in termini di crescita dell’occupazione e creazione di nuovi posti di lavoro, nonché alcuni segnali iniziali di un incremento dei salari, un elemento a nostro parere cruciale per l’attività economica e la crescita da qui in avanti. Il rapporto sull’occupazione negli USA di luglio rispecchia tali dinamiche: +943.000 aumenti salariali (lavoratori agricoli esclusi) e incremento della retribuzione oraria dello 0,4% m/m. Malgrado circa sette milioni di posti di lavoro debbano ancora essere riportati ai livelli pre-pandemia, riteniamo che il trend della ripresa dell’occupazione osservato recentemente proseguirà. La diffusione della variante Delta disturba tale previsione, ma nel complesso ravvisiamo alcuni fattori favorevoli per i consumatori statunitensi.

L’inflazione è l’altra faccia della medaglia. La Federal Reserve (Fed) statunitense ha definito “transitori” gli ultimi dati elevati sull’inflazione. Sul fronte dei prezzi vi sono pressioni legate alla riapertura delle economie, ma si tratta di un momento storico senza precedenti. L’attività economica si è praticamente arrestata a causa della pandemia e delle chiusure che ne sono conseguite, e la sua ripresa ha provocato colli di bottiglia lungo la filiera e nicchie di inflazione.

Tuttavia ci domandiamo che cosa si intenda realmente per “transitorio”. Se da un lato si riscontrano segnali iniziali di una decelerazione dell’inflazione negli Stati Uniti, come dimostra l’indice dei prezzi al consumo di luglio, dall’altro permane la preoccupazione che parte delle pressioni inflazionistiche possano durare più a lungo. Ma per quanto tempo è possibile ritenere l’inflazione “transitoria” prima che nei mercati si faccia strada la paura che possa invece essere più persistente? Si tratta di un elemento importante da tenere in considerazione in quanto ha a che vedere con uno dei principali pilastri della ripresa dell’attività economica: l’orientamento accomodante delle politiche. La Fed prosegue il programma di acquisto di titoli del Tesoro USA e titoli garantiti da mutui e ha mantenuto i tassi di interesse prossimi allo zero. Sul lungo periodo prevediamo che l’autorità monetaria abbandonerà la sua posizione estremamente accomodante, ma nell’immediato potremmo assistere a un tapering sotto forma di una riduzione degli acquisti di asset, oppure la Fed potrebbe fornire maggiori chiarimenti circa le tempistiche dell’aumento dei tassi a breve. Nel secondo semestre del 2021 e all’inizio del 2022 ci concentreremo sulla Fed e sulla politica monetaria globale per delineare le nostre opinioni sui mercati.

Opportunità e rischi nelle azioni e obbligazioni statunitensi

Con l’inizio della crisi pandemica e la chiusura delle economie abbiamo assistito a una sostanziale divergenza nella performance dei mercati azionari. Inizialmente solo un gruppo ristretto di società – quelle orientate alla crescita che hanno beneficiato della pandemia, come le aziende tecnologiche e dell’e-commerce – ha registrato solidi risultati. Al contempo i segmenti più ciclici, come ad esempio le società energetiche e finanziarie, si sono scontrati con un contesto meno favorevole all’inizio della pandemia. Con il progredire della situazione, lo sviluppo dei vaccini e la riapertura delle economie anche questi ultimi si sono messi in pari con i settori che hanno brillato nella prima fase. Oggi il panorama azionario è più equo e vi sono maggiori opportunità di investimento.

In termini di prospettive generali per le azioni, le società sono dovute crescere per raggiungere le loro recenti valutazioni, come dimostra in particolare la solida stagione degli utili del secondo trimestre del 2021. Guardando ai prossimi 6-18 mesi prevediamo che tale trend positivo proseguirà.

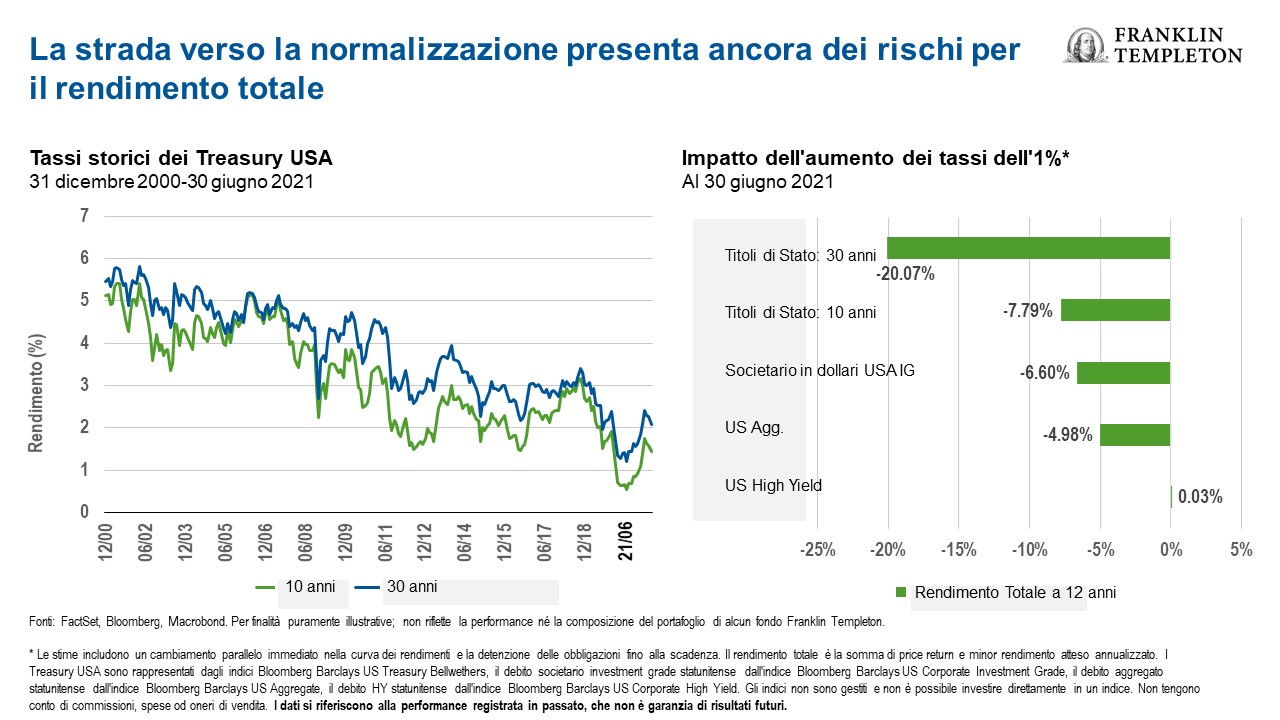

Quanto alle obbligazioni, la situazione è in netto contrasto con quella delle azioni: i tassi di interesse sono aumentati dopo aver toccato i minimi ad agosto 2020, ma sono tuttora relativamente bassi e pertanto le prospettive di un total return interessante sono piuttosto limitate.

Ipoteticamente, se dovessimo osservare un incremento istantaneo dei tassi di interesse di 100pb lungo la curva, a risentirne sarebbero i Treasury con duration più lunga. Sul fronte dei titoli con duration più corta, e in particolare dei segmenti con uno spread creditizio nell’ambito del reddito fisso, la situazione appare leggermente più favorevole ma pur sempre problematica per le obbligazioni dal punto di vista delle attese di rendimento totale. Alla luce di tale contesto intravediamo diverse opportunità grazie ai fondamentali societari favorevoli, in particolare nell’ambito delle obbligazioni corporate HY.

Multi-Asset Income Approach

Siamo del parere che un’asset allocation flessibile e una selezione titoli rigorosa favoriscano gli investimenti orientati al reddito. Crediamo sia importante essere flessibili e agili nel trarre vantaggio da eventuali turbolenze che potrebbero verificarsi nei mercati in evoluzione, soprattutto a fronte dell’attuale contesto di valutazioni mature per numerosi asset finanziari nel complesso.

Un approccio flessibile è inoltre di estrema importanza alla luce della situazione odierna e della difficoltà di mantenere un livello di reddito interessante e costante in un portafoglio multi-asset. Con l’avanzare della crisi pandemica e le biforcazioni che hanno interessato le piazze finanziarie, è stato fondamentale, a nostro avviso, cercare opportunità ad ampio raggio, riuscire a modificare il portafoglio in modo tattico ed essere determinati nel perseguire l’obiettivo del reddito.

In ottica futura continueremo a monitorare eventuali modifiche politiche, trend di crescita e pressioni inflazionistiche e a prestare attenzione al tipo di dinamiche che tali fattori possono creare nei mercati, continuando al contempo a cercare opportunità che offrano un reddito interessante e un solido profilo rischio/rendimento.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può subire rialzi e ribassi; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. I prezzi delle obbligazioni si muovono di norma in direzione opposta a quella dei tassi di interesse. Gli investimenti in obbligazioni di rating inferiore comportano un rischio più elevato di insolvenza e perdita del capitale. Di conseguenza, man mano che i prezzi delle obbligazioni detenute in un portafoglio d’investimento si adeguano a un aumento dei tassi d’interesse, il valore del portafoglio può diminuire. Le variazioni della solidità finanziaria di un emittente obbligazionario o del rating creditizio di un’obbligazione possono influenzarne il valore. I rendimenti elevati riflettono i maggiori rischi di credito associati a questi titoli con rating inferiore e, in alcuni casi, i minori prezzi di mercato di tali strumenti. I titoli convertibili sono soggetti ai rischi delle azioni quando il prezzo dell’azione sottostante è elevato rispetto al prezzo di conversione (poiché una percentuale più elevata del valore del titolo è insita nella proprietà di conversione); per contro hanno un comportamento più simile a quello di un titolo di debito quando il prezzo dell’azione sottostante è basso rispetto al prezzo di conversione (poiché la proprietà di conversione ha un valore minore). Un titolo convertibile non è così sensibile alle variazioni dei tassi d’interesse come un titolo di debito non convertibile simile e in generale offre un minore potenziale di guadagno o di perdita rispetto all’azione sottostante. Le strategie a gestione attiva possono registrare perdite qualora le valutazioni del gestore in termini di mercati, tassi d’interesse oppure attrattività, valori relativi, liquidità o potenziale apprezzamento di particolari investimenti operati per un portafoglio, si dimostrino errate. Non può esservi alcuna garanzia che le tecniche o le decisioni in materia di investimenti di un gestore generino i risultati desiderati.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, il mercato azionario, il mercato obbligazionario o i trend economici dei mercati si realizzeranno. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute in questa presentazione sono state ottenute da Franklin Templeton per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico, pertanto sono fornite incidentalmente. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Benché le informazioni siano state ottenute da fonti che Franklin Templeton ritiene affidabili, non si può garantire la loro accuratezza e tali informazioni potrebbero essere incomplete o riassuntive e possono cambiare in qualsiasi momento senza preavviso. La citazione di qualsiasi titolo specifico non deve costituire o essere interpretata come una raccomandazione all’acquisto, al mantenimento o alla vendita di qualsiasi titolo, e le informazioni fornite riguardo a tali titoli specifici (eventuali) non è sufficiente come base per una decisione di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.