Italiano

Italiano English

English Français

Français

Questo contenuto è disponibile anche in: Inglese Francese

Prospettive per il T3 2021: Sintesi

Con il periodo di transizione che stanno attraversando la società e le economie, gli investitori devono tener conto di un’ampia gamma di possibili esiti. Il progresso delle vaccinazioni, le banche centrali che danno inizio a un ciclo di irrigidimento della politica e la crescita degli utili sono variabili importanti e difficili da misurare. Tenendo conto dell’incertezza incorporata nei mercati core sottostanti, riteniamo prudente concentrare gli investimenti alternativi su strategie non direzionali generatrici di alpha.

Punti salienti della strategia

- Valore relativo: Un mercato primario robusto è favorevole per i gestori di obbligazioni convertibili. Tra gli elementi positivi vi sono un’abbondanza di obbligazioni da sottoscrivere, una maggiore liquidità e opportunità di trading più ampie, oltre alla capacità di riversare le obbligazioni nel mercato secondario.

- Global macro: I gestori concentrati su fattori macro possono beneficiare di un’ampia scelta di opportunità, considerando che le comunicazioni dei dati e le vie della politica continuano a rivestire un ruolo critico nei mercati.

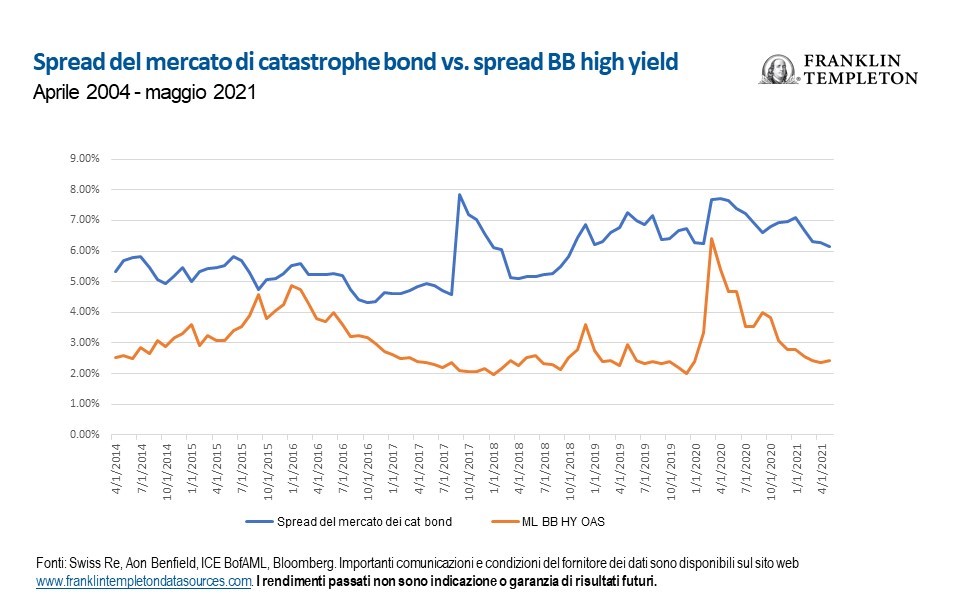

- Titoli Insurance-linked (ILS) Con i flussi nel mercato, il secondo trimestre (T2) è stato un periodo molto attivo per le nuove emissioni. Gli spread si sono ristretti, ma entrando nel periodo estivo fondamentale per il rischio ILS continuano ad essere interessanti rispetto all’high yield societario.

Strategia

Prospettive

Long/Short Equity I gestori attivi di long/short equity fondamentale, duration lunga, possono essere messi alla prova dalle rotazioni dovute alla volatilità del mercato. Gli investitori sono concentrati sul macro, e le società stanno procedendo nella direzione di un ritorno alla normalità, mentre le loro azioni sono negoziate con valutazioni elevate. Relative Value Prospettive favorevoli per le strategie arbitrage convertibili e volatilità, in considerazione della robusta attività di emissioni e dell’inefficienza dei prezzi. Le prospettive per le strategie arbitrage obbligazionarie sono più modeste, a causa del successo con cui le banche centrali contengono la volatilità dei tassi globali. Event Driven Previsioni di vivacità con numerosi eventi corporate a seguito dell’ampia liquidità, i picchi delle valutazioni e gli incentivi costanti del management team per ampliare la quota di mercato e gli utili. Credit Gli spread restano vicini ai massimi storici, favorendo strategie orientate al trading, ad esempio il credito long/short, a spese di altre più direzionali quali le strategie credit distressed e i finanziamenti diretti. I prezzi delle strategie structured credit sono ancora inefficienti, e i gestori prevedono una persistenza della dispersione in determinati settori. Global Macro Gli sviluppi macro continuano ad essere i propulsori dei mercati globali, con una possibile serie di ricche opportunità di medio termine per i gestori concentrati su questi fattori. Le variazioni delle storie del mercato relative a strade future per la politica possono essere favorevoli per stili di trading agili e opportunistici. Commodities Con una contrazione del rapporto tra offerta e domanda si possono prevedere maggiori opportunità per il trading del relative value. Giudichiamo incoraggiante la disciplina di molti gestori long/short di commodities, che stanno gestendo rigorosamente la capacità. ILS I rinnovi al 1° giugno hanno segnalato una tendenza persistente a un aumento dei prezzi per le riassicurazioni su un arco di tempo di vari anni. Gli spread si sono ristretti, ma entrando nel periodo estivo fondamentale per il rischio ILS continuano ad essere interessanti rispetto all’high yield societario. Il T3 è la stagione con la massima frequenza degli uragani, e il suo andamento influirà sulla determinazione dei prezzi futuri.

I temi macro che stiamo analizzando

Arrivando a metà dell’anno, gli investitori faranno una pausa con una certa consapevolezza della ripresa dalla pandemia e qualche nuova preoccupazione su cui vigilare nella seconda metà del 2021 ed entrando nel 2022. È prevedibile che il mondo non tornerà ad essere quello di prima, e determinati paesi e società potranno essere in una situazione migliore di altri a fronte del nuovo ambiente. La ripresa può non avvenire con la stessa velocità in tutte le regioni, a causa di differenze nella distribuzione globale dei vaccini, portando a possibili divergenze tra le politiche delle banche centrali. Le valutazioni di mercato, le preferenze degli investitori e le valutazioni relative sono alimentate dalla liquidità (emissione della banca centrale). I punti chiave da osservare sono: quando verranno ridotte queste misure accomodanti, e come reagiranno gli investitori?

Guardando al futuro, l’ambiente appare molto favorevole a una gestione attiva. I fondi alternativi sono l’espressione finale di una gestione attiva, con la capacità di investire su entrambi i lati, long e short, dei titoli nonché di adeguare tatticamente l’esposizione lorda.

L’inflazione è transitoria, o si sta sviluppando un grosso problema?

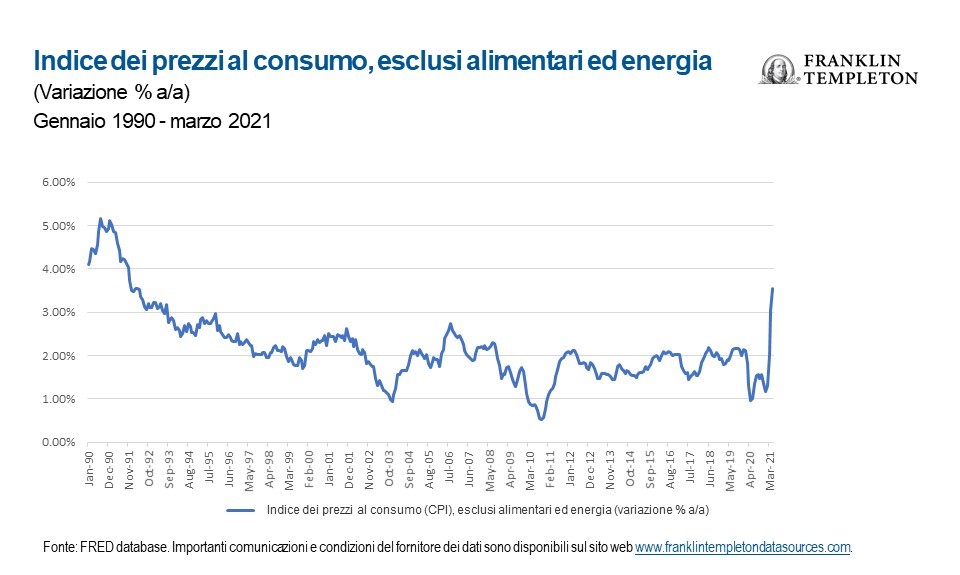

Fondamentalmente, siamo convinti che l’inflazione sia transitoria, tuttavia osserviamo molto attentamente i dati essendo consapevoli della possibilità di uno scenario di coda, e del forte impatto sui mercati che avrebbe qualsiasi sorpresa al rialzo. Nella seconda metà del 2021, e all’inizio del 2022 ci attendiamo una normalizzazione delle catene di fornitura e dell’eccesso di domanda tendente al rialzo a seguito del COVID-19. I gestori di materie prime hanno iniziato bene l’anno, assumendo un rischio sia direzionale che di relative value. Ci attendiamo che i mercati emergenti beneficino delle aperture ritardate e della normalizzazione del commercio globale. I gestori global macro avevano prevalentemente accumulato scorte abbondanti nel “trade di reflazione” all’inizio dell’anno, ma con l’affollamento successivo nel trade e le previsioni di inflazione più moderate alla fine del T2 2021 il posizionamento era stato corretto.

La delibera relativa alle imposte sarà rialzista o l’aumento delle aliquote porterà a una revisione dei prezzi di mercato?

Le imposte sono in primo piano e al centro dell’attenzione a livello delle società e dei privati. Il G7 ha raggiunto un accordo storico dichiarandosi favorevole a un’imposta corporate minima globale sulle società tecnologiche e i paradisi fiscali che potrebbero essere gli obiettivi di quest’operazione. Negli Stati Uniti, le aliquote delle imposte sulle persone fisiche e le vetture sono oggetto di un’analisi più approfondita, e si prevedono variazioni nella seconda metà del 2021. A livello globale, vi è una tendenza alla redistribuzione della ricchezza a favore dei meno abbienti.

Che probabilità vi sono di altre buone notizie? Le quotazioni hanno già scontato tutte le buone notizie?

Gli utili effettivi e la guidance correlata dovrebbero essere entrambi molto robusti nella seconda metà di quest’anno. Le sorprese dell’economia sono state positive, l’occupazione tende ad aumentare, il settore residenziale è molto robusto e le banche centrali sono state molto accomodanti. Ciò detto, ci troviamo a chiederci: “Che probabilità vi sono di altre buone notizie?” I recenti commenti della Federal Reserve (Fed) che hanno suggerito un’impostazione meno accomodante hanno scosso i mercati per qualche giorno. Le banche centrali stanno camminando sul filo del rasoio tra un’impostazione accomodante che continui a far funzionare il motore dell’economia ed evitare uno scenario di inflazione sostenuta o deflazione. Hanno proclamato più che abbondantemente di preferire un surriscaldamento dell’economia, piuttosto che un raffreddamento.

Finora tutte le notizie in generale sono state buone, ma il sentiment del mercato può cambiare molto rapidamente – e il posizionamento ancora di più. Vediamo segni di un eccesso di liquidità e abbiamo rafforzato la vigilanza sull’inflazione, monitorando allo stesso tempo quanto potrebbe rallentare la crescita degli utili andando avanti e come la fine degli assegni di stimolo e delle politiche di dilazione del debito potrebbe avere un impatto sulla spesa dei consumatori.

In breve, nella seconda metà del 2021 la strada dei mercati azionari, obbligazionari, di materie prime e valutari si potrebbe avvicinare a una biforcazione. I gestori di fondi alternativi flessibili, capaci di “girare in entrambe le direzioni” potrebbero essere i migliori nella gestione attiva durante l’incombente “traffico” di fondamentali.

Prospettive per il T3 2021: Punti salienti della strategia

Relative Value

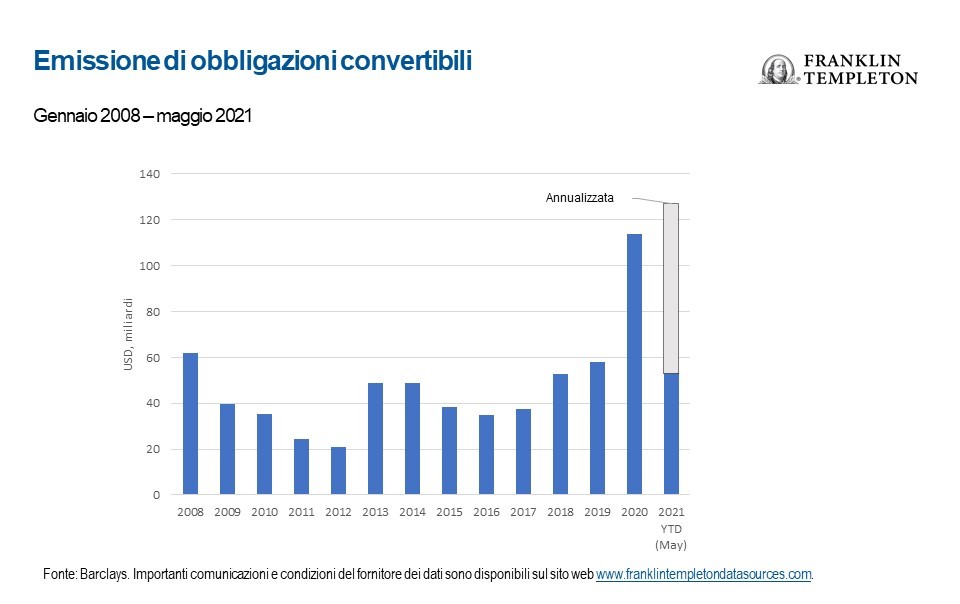

Nel mercato delle obbligazioni convertibili dall’inizio della pandemia sono riemerse nuove emissioni. Nel 2020 gli emittenti si sono affollati nel mercato per concludere accordi di salvataggio, e altri hanno cercato di monetizzare la volatilità nei loro prezzi dei titoli. Ciò ha attirato in effetti nuovi investitori, e si è creato a sua volta un loop di feedback positivo. Il momentum è rimasto invariato anche nel 2021, e il mercato primario è avviato a superare il record di emissioni dell’anno passato. Una forte attività di nuove emissioni è un elemento favorevole per le strategie arbitrage convertibili, per vari motivi. Il primo è che un numero maggiore di obbligazioni significa una serie più ampia di opportunità. Gli esperti di quest’area possono distinguere tra nuove emissioni interessanti e quelle destinate a scambi deludenti. Secondo, il loop di feedback positivo a cui abbiamo accennato prima indica caratteristiche di liquidità migliori e opportunità di scambi, dati i nuovi partecipanti al mercato. Ad esempio, gli investitori che passano dall’high yield ai titoli convertibili possono dimostrare comportamenti e preferenze diversi rispetto ai fondi dedicati, creando una base di investitori più variegata. Infine, un mercato primario attivo rappresenta un’opportunità per gli investitori con forti connessioni con Wall Street che consentono di garantire le allocazioni e riversare le obbligazioni nel mercato secondario realizzando un utile. Di conseguenza, le opportunità dei titoli convertibili secondo noi sono interessanti.

Global Macro

I dati continuano a mostrare segni di ripresa con la riapertura delle economie globali che accompagnano le vaccinazioni e la revoca di certe restrizioni ai viaggi e misure di distanziamento sociale. L’aumento dell’inflazione si è imposto all’attenzione con le cifre recenti decisamente superiori all’obiettivo medio di lungo termine del 2% dichiarato dalla Fed. Mentre economisti e investitori discutono sulla persistenza di quest’inflazione, i mercati di tutte le asset class hanno reagito a un eventuale cambiamento in anticipo sul previsto della politica della banca centrale. I dati che saranno comunicati in futuro e la retorica politica eserciteranno prevedibilmente un impatto di rilievo sui prezzi di mercato nel medio termine. I gestori concentrati su questi fattori potrebbero essere in buona posizione per individuare opportunità interessanti generate da una maggiore incertezza politica o dall’affermazione di trend del mercato.

Rapido aumento dell’inflazione con la riapertura delle economie

Un’inflazione persistente potrebbe essere il propulsore di future misure politiche e prezzi degli asset.

Titoli Insurance-Linked

Gli investitori preferiscono strategie ILS meno rischiose, principalmente i catastrophe bond (cat), che offrono la massima liquidità. Nonostante un calendario molto attivo nel T2, prevediamo un calo stagionale delle emissioni con l’inizio della stagione degli uragani negli Stati Uniti. Gli ILS continuano ad offrire una valutazione relativa interessante rispetto al credito corporate. Seguiremo attentamente gli eventi nel T3, che dovrebbero fornire un quadro più chiaro dei prezzi prospettici e delle valutazioni delle strategie secondarie.

QUALI SONO I RISCHI?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Gli investimenti in strategie d’investimento alternative e in hedge fund (congiuntamente, gli “Investimenti alternative”) sono di natura complessa e speculativa, comportano un rischio significativo e non devono essere considerati un programma d’investimento completo. Gli strumenti finanziari derivati vengono spesso utilizzati in strategie d’investimento alternative, implicano costi e possono creare una leva finanziaria nel portafoglio di un fondo che, a sua volta, può dare luogo a un’elevata volatilità e provocare perdite (e guadagni) per il fondo pari a importi notevolmente superiori a quelli dell’investimento iniziale da esso operato. A seconda del prodotto in cui si investe, un investimento in asset alternative potrebbe offrire un livello limitato di liquidità ed è adatto esclusivamente a soggetti che possono permettersi di perdere l’intero importo investito. Non è possibile garantire che le strategie d’investimento adottate da K2 o dai gestori delle società d’investimento selezionati da K2 abbiano successo.

L’identificazione di opportunità d’investimento interessanti è difficile e comporta un grado significativo d’incertezza. I rendimenti generati dagli investimenti alternative potrebbero non compensare adeguatamente gli investitori per i rischi economici e finanziari assunti. L’investimento in asset alternative è soggetto ai rischi di mercato tipici delle entità che investono in tutti i tipi di titoli, inclusa la volatilità di mercato. Inoltre, alcune tecniche di negoziazione utilizzate da investimenti alternative, come per esempio leva finanziaria e copertura, possono incrementare l’impatto negativo cui un portafoglio d’investimento può essere esposto.

A seconda della struttura del prodotto in cui si investe, gli investimenti alternative potrebbero non essere tenuti a fornire agli investitori valutazioni o determinazioni dei prezzi periodiche e potrebbero comportare in generale una mancanza di trasparenza in merito agli asset sottostanti. L’investimento in asset alternative può inoltre comportare conseguenze fiscali; prima di investire, un potenziale investitore deve pertanto rivolgersi a un consulente fiscale. Oltre a commissioni e spese dirette basate sugli asset, alcuni investimenti alternative come fondi di hedge fund, sono soggetti a spese e commissioni indirette e a compensi basati sugli asset dei fondi d’investimento in cui essi investono

INFORMAZIONI LEGALI IMPORTANTI

Queste informazioni contengono una discussione generale di determinate strategie perseguite dai fondi alternative sottostanti, che possono essere allocati a diverse strategie K2. Questo documento è da intendersi di interesse generale e non costituisce alcun consiglio di tipo legale o fiscale e nemmeno un’offerta di azioni o un invito a richiedere azioni di alcun fondo che impieghi strategie K2. Nessuna parte di questo documento deve essere interpretata come un consiglio all’investimento. Informazioni specifiche sulla performance relativa alle strategie K2 possono essere ottenute da K2. Questa presentazione non deve essere riprodotta senza il consenso scritto di K2.

La performance del passato non costituisce un’indicazione o una garanzia di risultati futuri.

Alcune informazioni contenute nel presente documento rappresentano o sono basate su dichiarazioni o informazioni prospettiche, tra cui descrizioni di variazioni di mercato attese e previsioni di attività futura. K2 ritiene che dette dichiarazioni e informazioni siano basate su stime e ipotesi ragionevoli. Tuttavia, le dichiarazioni e informazioni prospettiche sono intrinsecamente incerte e gli eventi o i risultati effettivi potrebbero differire da quelli previsti. Pertanto si invita a non fare eccessivo affidamento su dette dichiarazioni e informazioni prospettiche.

Sono state prestate cura e diligenza professionali in sede di raccolta ed elaborazione delle informazioni contenute in questo documento. Nella redazione di questo materiale potrebbero essere stati utilizzati dati provenienti da fonti esterne che non sono stati controllati, validati o verificati in modo indipendente da Franklin Templeton Investments/K2.

Le ricerche e le analisi contenute nel presente documento sono state ottenute da Franklin Templeton/K2 Investments per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico. Franklin Templeton/K2 non sarà responsabile nei confronti di fruitore di questo documento né di alcun’altra persona o entità, per l’inesattezza delle informazioni né per eventuali errori od omissioni in esse contenuti, indipendentemente dalla causa di tale inesattezza, errore

od omissione.

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale.

Le opinioni espresse appartengono al gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese al t 13 luglio 2021 e sono soggette a modifiche senza preavviso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato.

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Le informazioni riportate nel presente documento sono fornite da K2 Advisors. K2 Advisors è una società interamente controllata da K2 Advisors Holdings, LLC, la cui maggioranza è controllata da Franklin Templeton Institutional, LLC, a sua volta interamente controllata da Franklin Resources, Inc. (NYSE: BEN). K2 opera come gruppo d’investimento di Franklin Templeton Alternative Strategies, una divisione di Franklin Resources, Inc., un’organizzazione di gestione degli a livello mondiale che opera come Franklin Templeton.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.