Italiano

Italiano English

English 简体中文

简体中文 Español

EspañolQuesto contenuto è disponibile anche in: Inglese Cinese semplificato Spagnolo

La Cina ha assistito a una rapida urbanizzazione; nel 2020, il 61% della popolazione viveva in aree urbane.1 Nel 2016, il dato si attestava appena al 16%.2 Evergrande ha beneficiato ed ha contribuito a tale cambiamento, contraendo prestiti per la vendita di immobili al pubblico cinese ben prima del completamento dei progetti. La società è poi arrivata a possedere parchi tematici, acqua in bottiglia e una squadra di calcio. Tuttavia, nel quadro della campagna per la “prosperità comune”, il governo cinese ha tentato di ridurre la leva nel settore per evitare una potenziale bolla, applicando la politica delle “tre linee rosse” agli sviluppatori immobiliari e dirigendo il capitale degli investitori verso il comparto manifatturiero. Di conseguenza, Evergrande di recente non è riuscita a saldare i propri debiti, e a fine settembre i mancati pagamenti delle obbligazioni hanno alimentato i timori di contagio degli investitori.

In primo luogo, quello di Evergrande è un caso isolato o potremmo trovarci di fronte a un nuovo Lehman moment?

Crediamo che la situazione di Evergrande verrà contenuta. Gli insider hanno dichiarato che il governo cinese interverrà se necessario per fornire le garanzie necessarie, ma non senza lasciare sbollire diversi stakeholder e che gli azionisti subiscano i danni peggiori a causa di un’eccessiva propensione al rischio. Abbiamo già visto alcuni segnali iniziali dal governo cinese che sostengono la nostra view, ad esempio l’acquisto della quota di Evergrande in una banca. Le autorità locali hanno già affrontato situazioni simili, data la solida struttura centralizzata. Naturalmente, in caso di frode o irregolarità contabili di Evergrande, una possibilità reale, la situazione potrebbe cambiare, così come le nostre prospettive, ma crediamo che anche in quel caso il governo sarebbe in grado di cavarsela.

Il Presidente Xi punta alla rielezione il prossimo anno; sarà quindi ancora più motivato a esercitare quanto più potere possibile affinché le vendite di asset di Evergrande si verifichino senza intoppi.

C’è un lungo elenco di ragioni perché (e come) il governo cinese potrebbe rispondere diversamente a una crisi finanziaria rispetto agli Stati Uniti. A differenza degli USA, le autorità locali controllano le proprie banche, che vengono incoraggiate a privilegiare l’economia cinese a scapito della propria redditività; il governo ha inoltre accesso ai depositi di tali banche. Il governo controlla inoltre i movimenti dei fondi all’estero, oltre ai tribunali. Data la portata di tale controllo, il governo può ordinare alle società statali del real estate e dell’edilizia di contribuire al completamento degli 800 progetti interrotti di Evergrande. La campagna per la “prosperità comune”, recentemente promossa dal Presidente Xi Jinping, sembra privilegiare la protezione degli acquirenti di abitazioni e di alcuni investitori e l’integrità del settore immobiliare, data l’importanza sistemica per l’economia. Infine, il governo può gestire la percezione e la risposta pubblica, tramite il controllo dei media e delle dimostrazioni pubbliche.3

Inoltre, sulla base delle conversazioni con diversi professionisti di Franklin Templeton con una conoscenza approfondita della Cina e con esperti esterni sulle ristrutturazioni, riteniamo che ci saranno asset sufficienti per coprire il debito di Evergrande, qualora le vendite di asset vengano gestite in modo opportuno. Cosa ancora più importante,

Infine, nel quadro della crisi finanziaria globale gli spread dei credit default swap si erano ampliati sostanzialmente e la volatilità valutaria era aumentata nettamente, poiché banche e investitori erano stati colti di sorpresa da una potenziale e drammatica crisi. In questo caso invece gli spread dei credit default swap non hanno evidenziato oscillazioni degne di nota per quanto riguarda le banche USA e cinesi (si veda il primo grafico sotto), e il renminbi non ha riportato una forte volatilità (si veda il secondo grafico sotto); ciò si deve con ogni probabilità a circostanze molto diverse e a risultati di conseguenza differenti.

Se tali fattori divenissero più sistemici, il governo utilizzerebbe strumenti tradizionali per le iniezioni di liquidità, come il taglio aggiuntivo del coefficiente di riserva obbligatoria (RRR) di luglio.

In secondo luogo, quali conseguenze avrebbe un rallentamento del mercato immobiliare cinese sulla crescita globale?

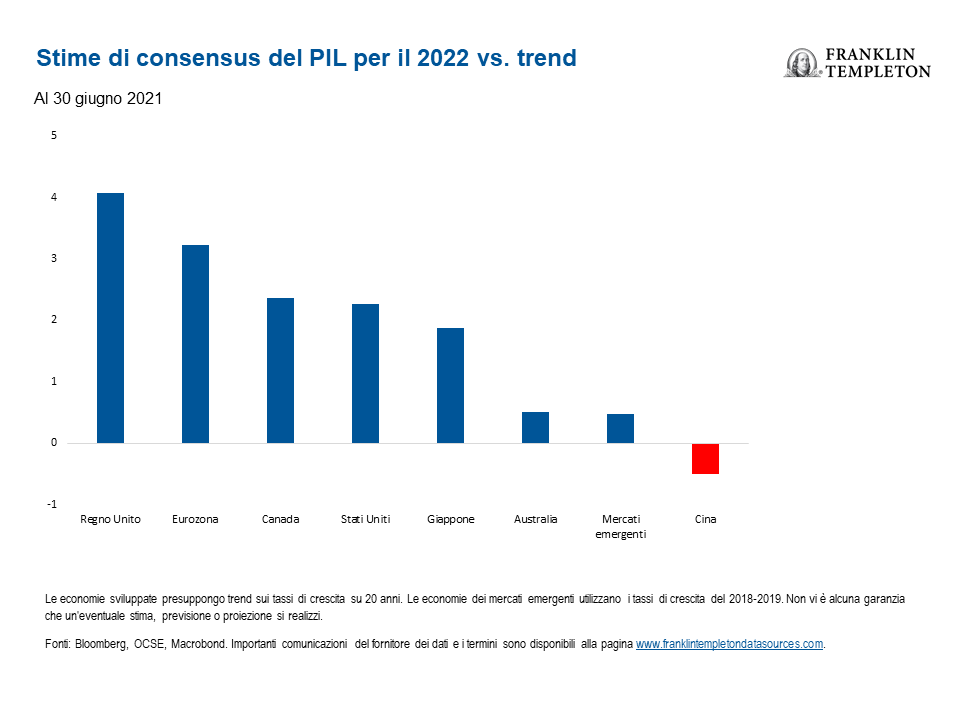

Le conseguenze relative a Evergrande avranno probabilmente un impatto globale limitato, in parte per le ragioni riportate in precedenza. A nostro avviso nel 2022 la Cina sarà probabilmente caratterizzata da un trend di crescita inferiore rispetto ad altre regioni (si veda il grafico seguente).

Nell’analisi delle prospettive cinesi e del loro impatto sull’economia globale, occorre tenere conto della stretta normativa di quest’anno su diversi settori (all’insegna della “prosperità comune”). Esistono rischi specifici da monitorare, nel quadro della maggiore influenza normativa del governo. Un esempio calzante è la recente promozione delle iniziative per la decarbonizzazione, che ha comportato interventi in settori che non rispettano l’obiettivo dichiarato, in quanto consumano troppa energia.

Quanto al settore immobiliare, il rallentamento intenzionale di Pechino potrebbe sfuggire dalle mani del governo? Non si tratta di una possibilità remota, e in tal caso la Cina deluderebbe le attese di crescita e potrebbe richiedere un maggiore monitoraggio. Tuttavia, è possibile che di recente i mercati abbiano sottovalutato la capacità del Paese di intervenire e assicurarsi un risultato positivo. In un’ottica più ampia, anche i capitali esteri e la fiducia degli investitori potrebbero riservare sorprese. Gli investitori esteri ritireranno i capitali, in presenza di maggiori interventi a livello normativo e settoriale da parte del governo? Per ora la risposta è no, ma la trasformazione della Cina è solo nelle fasi iniziali e continuerà per molti anni.

Per diverso tempo abbiamo pensato che il netto ampliamento degli spread dei titoli corporate high yield asiatici di quest’anno fosse foriero di diversi casi di default. Tuttavia, gli investitori potrebbero essere colti di sorpresa da diversi eventi, per esempio dal recente default di Fantasia; di conseguenza, alcuni sviluppatori immobiliari potrebbero guardare con sfavore alle prospettive future e arrendersi. Occorre monitorare la diffusione e la contagiosità di tale sentiment degli sviluppatori. È inoltre necessario appurare che non esistano ostacoli nascosti tra gli sviluppatori immobiliari. Se tali rischi aggiuntivi diventassero realtà per il settore nel complesso, la fiducia ne uscirebbe distrutta e il governo dovrebbe adoperarsi per risolvere la situazione.

Infine, riteniamo che la Cina offrirà una forma di salvataggio a Evergrande (con conseguenti rischi di carattere morale), al fine di preservare la stabilità finanziaria generale e la “prosperità comune”, giostrandosi tra detta prosperità e la necessità di spingere gli sviluppatori a ridurre l’indebitamento ed evitare rischi eccessivi. Evergrande potrebbe non essere troppo grande per fallire, nonostante le dimensioni gigantesche, ma a nostro avviso il settore immobiliare cinese lo è di certo: rappresenta infatti quasi il 30% del PIL nazionale e secondo alcune stime il 60%-70% del valore netto della famiglia media. Monitoreremo attentamente la situazione e le eventuali conseguenze globali e multi-asset.

Quali sono i rischi?

Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale. Il valore degli investimenti può diminuire oltre che aumentare; di conseguenza, gli investitori potrebbero non recuperare l’intero ammontare del proprio investimento. I prezzi delle azioni subiscono rialzi e ribassi, talvolta estremamente rapidi e marcati, a causa di fattori che riguardano singole società, particolari industrie o settori o condizioni di mercato generali. Agli investimenti in titoli esteri sono associati rischi particolari, inclusi rischi legati a sviluppi politici ed economici, pratiche di trading, disponibilità delle informazioni, fluttuazioni di tassi di cambio valute e mercati e politiche limitate; gli investimenti in mercati emergenti comportano rischi maggiori relativi agli stessi fattori. Nella misura in cui una strategia si concentra di volta in volta su particolari paesi, regioni, industrie, settori o tipi di investimento, può essere soggetta a un rischio più elevato di sviluppi negativi in tali aree di focalizzazione rispetto a una strategia che investe in una gamma più ampia di paesi, regioni, industrie, settori o investimenti. La Cina può essere soggetta a livelli notevoli di instabilità economica, politica e sociale. Gli investimenti in titoli di emittenti cinesi comportano rischi specifici per la Cina, tra cui determinati rischi legali, normativi, politici ed economici.

Le società e/o i case study citati in questo numero sono utilizzati a scopo puramente illustrativo; al momento non sono necessariamente detenuti investimenti da alcun portafoglio cui Franklin Templeton fornisce consulenza. Le informazioni fornite non costituiscono una raccomandazione o una consulenza finanziaria individuale per un titolo, una strategia o un prodotto d’investimento particolare e non costituiscono un’indicazione delle intenzioni di negoziazione di alcun portafoglio gestito da Franklin Templeton.

Non vi è alcuna garanzia che un’eventuale stima, previsione o proiezione si realizzi.

Informazioni legali importanti

Il presente materiale è d’interesse puramente generale e non deve essere interpretato come una consulenza d’investimento personale o una raccomandazione o sollecitazione di acquisto, vendita o detenzione di un titolo o adozione di una strategia d’investimento. Non costituisce una consulenza legale o fiscale. Questo materiale non può essere copiato, distribuito o pubblicato senza il previo consenso scritto di Franklin Templeton.

Le opinioni espresse sono quelle del gestore degli investimenti e i commenti, le opinioni e le analisi si intendono rese alla data di pubblicazione e sono soggette a modifiche senza preavviso. Le ipotesi sottostanti e queste opinioni sono soggette a modifiche in base al mercato e ad altre condizioni e possono differire da quelli di altri gestori di portafoglio o della società nel complesso. Le informazioni fornite in questo materiale non intendono costituire un’analisi completa di ogni fatto sostanziale concernente qualsiasi paese, regione o mercato. Non vi è alcuna garanzia che un’eventuale previsione o proiezione relativa all’economia, il mercato azionario, il mercato obbligazionario o i trend economici dei mercati si realizzeranno. Il valore degli investimenti e il reddito da essi derivante possono subire rialzi e ribassi e gli investitori potrebbero pertanto non recuperare l’intero ammontare del proprio investimento. Le performance passate non sono necessariamente indicazione o garanzia di performance future. Tutti gli investimenti comportano rischi, inclusa la possibile perdita del capitale.

Le ricerche e le analisi contenute in questa presentazione sono state ottenute da Franklin Templeton per finalità proprie e vengono fornite agli investitori solo con riferimento al caso specifico, pertanto sono fornite incidentalmente. Nella realizzazione del presente materiale, possono essere stati utilizzati dati provenienti da fonti terze che Franklin Templeton (“FT”) non ha verificato, convalidato o certificato in modo indipendente. Benché le informazioni siano state ottenute da fonti che Franklin Templeton ritiene affidabili, non si può garantire la loro accuratezza e tali informazioni potrebbero essere incomplete o riassuntive e possono cambiare in qualsiasi momento senza preavviso. La citazione di qualsiasi titolo specifico non deve costituire o essere interpretata come una raccomandazione all’acquisto, al mantenimento o alla vendita di qualsiasi titolo, e le informazioni fornite riguardo a tali titoli specifici (eventuali) non è sufficiente come base per una decisione di investimento. FT non si assume alcuna responsabilità in ordine a perdite derivanti dall’uso di queste informazioni e la considerazione dei commenti, delle opinioni e delle analisi in questo materiale è a sola discrezione dell’utente.

Prodotti, servizi e informazioni potrebbero non essere disponibili in tutte le giurisdizioni e sono offerti da società affiliate di FT e/o dai rispettivi distributori come consentito dalle leggi e normative locali. Si invita a rivolgersi al proprio consulente finanziario professionale per ulteriori informazioni sulla disponibilità di prodotti e servizi nella propria giurisdizione.

Pubblicato da Franklin Templeton International Services S.à r.l. Succursale Italiana – Corso Italia, 1 – 20122 Milano – Tel: +39 0285459 1- Fax: +39 0285459 222.

CFA® e Chartered Financial Analyst® sono marchi registrati di proprietà del CFA Institute.

————————————————————

1. Fonte: United Nations Population Division. World Urbanization Prospects: Revisione 2018.

2. Ibid.

3. Fonte: K. Bradsher. “How China Plans to Avert an Evergrande Financial Crisis,” The New York Times, 26 settembre 2021.