简体中文

简体中文 English

English Italiano

Italiano Español

Español中国经历了快速的城市化,截至二零二零年,中国已有 61% 的人口生活在城市地区。[1]而二零一六年,这一数字仅为 16%。[2]恒大不仅从这一变化中受益,也助推了这一转变。而早在房地产项目竣工之前,它就开始借入巨额资金,向中国公众出售房产。最终恒大实现了扩张,旗下坐拥多家主题公园、瓶装水业务和一支足球队。但中国政府在其“共同富裕”运动中,寻求对房地产行业去杠杆化,以避免潜在的泡沫,对房地产开发商执行“三条红线”政策,同时引导投资者资金流向制造业。结果,恒大最近无法偿还债务,在九月底未能偿还债券,引发投资者担心危机蔓延。

首先,恒大的局面真能得到控制吗?亦或这又是一个“雷曼时刻”?

我们相信恒大的情况将会得到控制。业内人士评论称,中国政府将在必要时介入,提供所需的担保,但前提是让各种利益相关者苦熬出头,并让股权持有者承受过度冒险带来的痛苦。我们已观察到,政府实施的一些初步举措支持了我们的观点,比如收购恒大在一家银行的股份。一次又一次,中国政府凭借其强大的中央集权结构成功地渡过了类似情形。当然,如果恒大存在欺诈或会计违规行为(显然会存在这种可能性),就可能改变事实和我们的展望,但我们认为,即使如此,中国政府还是拥有处理这种情况的工具。

为何中国政府对金融危机的反应以及具体措施可能与美国不同,原因有很多。与美国不同的是,中国政府控制着国内的银行,这些银行受到鼓励,优先考虑中国经济而非自身的盈利能力,而政府可以介入银行的存款。中国政府还控制着资金的跨境流动,以及法院。鉴于政府的力量范围,国有房地产和建筑公司可以应指令帮助完成恒大的八百个未完工楼盘。中国国家主席习近平最近大力宣传中国的“共同富裕”国策,考虑到房地产对经济的系统重要性,保护购房者和某些投资者不受损失,并保持房地产行业的完整性似乎是一项优先任务。最后,政府可以通过控制媒体和遏制公众示威来管理公众的看法和反应。[3]

此外,根据与富兰克林邓普顿内部对中国有深入了解的各种专业人士以及外部重组专家的对话,我们认为,如果以受控制的方式管理资产出售,有大量资产可以抵偿恒大的债务。

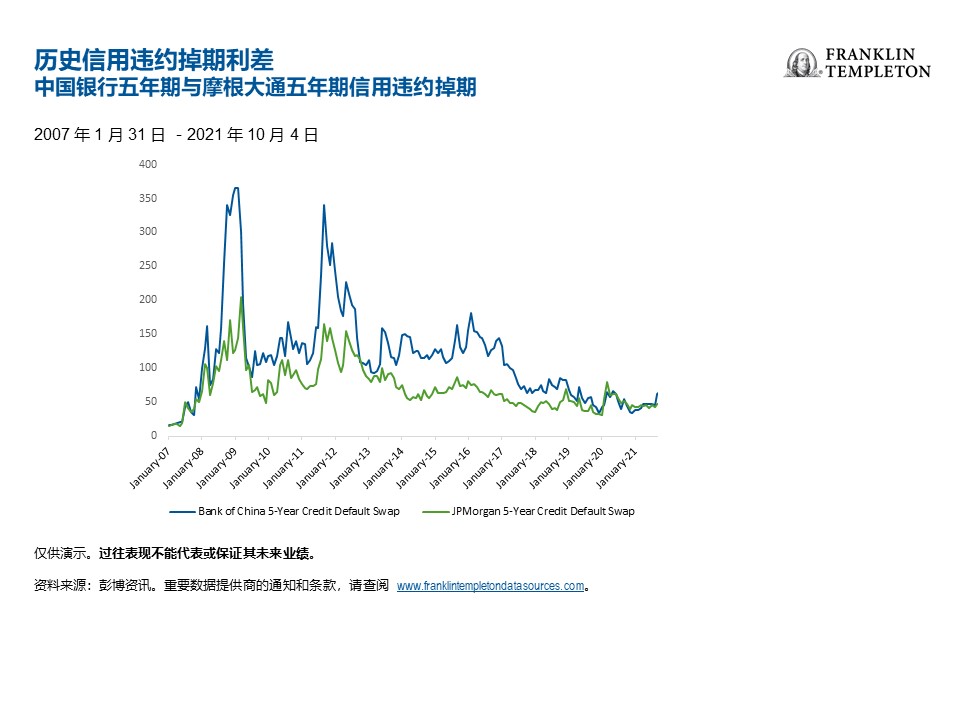

最后,回顾全球金融危机,我们看到信用违约掉期利差显著扩大,货币波动性飙升,表明银行和投资者在应对一场潜在的戏剧性危机时措手不及。这里,我们没有看到美国或中国银行的信用违约掉期利差太多波动,(参见下面的第一个图表),人民币汇率也没有出现大幅波动(参见下面的第二个图表),最有可能表明一系列截然不同的情况和一种相应的不同结果。

如果这变得更加系统性,政府还将拥有注入流动性的传统杠杆,比如七月份启动的额外下调存款准备金率 (RRR)。

其次,中国房地产市场放缓对全球经济增长意味着什么?

部分由于上述原因,与恒大相关的影响可能对全球的影响有限。我们认为,与其他地区相比,中国二零二二年的增长可能低于趋势水平(参见下图)。

当我们思考中国的前景及其对全球经济的影响时,我们今年在许多行业看到的意义深远的监管转变(为了“共同富裕”)值得密切关注。随着政府施加更多的监管影响,一些特定的风险需得到注意。一个有力的例子是最近的脱碳举措的升级,以及由此导致的对与既定目标冲突的、消耗过多电力的行业的干预。

至于房地产行业,政府精心谋划的放缓是否会以一种脱离控制的方式被放大?当然,这并非不可能,在这种情况下,中国的增长表现将低于预期,这可能需作进一步深入审视。不过,最近市场可能低估了中国再次进行干预并创造有利结果的能力。从更广泛的角度来看,外资和投资者信心也是未知因素。随着我们继续看到政府实施更多的监管和行业转变,外国投资者是否会退出?到目前为止,答案是“否”,但我们正处于中国持续转型的早期阶段,这一转型将持续多年。

一段时间以来,我们一直认为,今年亚洲高收益企业债券利差显著扩大预示着一系列违约即将到来。但是,仍有一些意外可能让投资者措手不及,例如最近的花样年 (Fantasia) 违约事件,这表明一些房地产开发商可能对未来的增长前景越来越悲观,并俯首认输。开发商的这种情绪的传播范围和传染性程度值得关注。我们还需要确保其他房地产开发商没有普遍的隐性债务。如果整个行业出现这些额外的风险,显然会摧毁信心,并成为政府需要克服的可怕挑战。

最终,我们相信中国会对恒大提供某种形式的救助(产生道德风险),以便保持更广泛的金融稳定和“共同富裕”,继续在繁荣与迫使开发商去杠杆和避免过度风险之间走钢丝。尽管恒大的规模庞大,但本身可能并非大而不倒,但我们相信,中国的房地产行业肯定具有不至于轰然崩盘的庞大规模,因为房地产占中国 GDP 的近30%,据某些估计,占家庭平均净资产的 60%-70%。我们正在密切关注这一形势对全球和多元资产的影响。

Copyright © 2021。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。 本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。 然而,富兰克林邓普顿并不保证资料的準确及完整性。 过往数据可能不时经数据提供者重新调整。 富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。 本文的基本假设和观点可因应情况修改而不作另行通知。 任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。

________________________________________________________

[1] 资料来源:联合国人口司。世界城市化前景:2018 年修订版。

[2]出处同上。

[3] 资料来源:K. Bradsher。“中国计划如何避免恒大财务危机”,《纽约时报》, 2021 年 9 月 26 日。