简体中文

简体中文 English

English

简体中文版的连结: 英语

对美联储主席杰罗姆·鲍威尔来说,今年在怀俄明州杰克逊霍尔召开的全球央行行长、政策制定者和学术经济学家研讨会可谓一个非常重要的时刻。到目前为止,鲍威尔领导的美联储是成功的,但若要定义鲍威尔担任美联储现任主席期间的遗产,接下来的六个月才是关键。研讨会以“不平衡经济下的经济政策”为正式主题,重点专注不平等问题,这进一步强调了美联储面临的挑战是多么重要。

在去年爆发的 COVID-19 疫情中,美联储的反应无可挑剔:迅速、果断、创造性和精心设计。这对华尔街和普通民众均有帮助,并为启动财政应对措施赢得了宝贵时间。美联储的政策伴随着疫情相关的停摆前强劲的经济扩张,以及疫情后的快速 V 型复苏。但除了去年新冠肺炎疫情冲击这个显著例外,我们不得不说,美联储并未遭遇什么值得一提的挑战。稳定的低通胀使央行在不对宏观环境造成明显损害的情况下,得以实施更具扩张性的货币政策。

在去年的杰克逊霍尔研讨会上,美联储公布了新的货币政策框架,将通胀率提升至 2% 的长期目标以上。谨慎看待您的期望。现在通胀率超过 5%,而且已比美联储预期的更高更持久。由于消费者需求强劲复苏,并且供应瓶颈持续存在,通胀风险仍在上行,高通胀数据可能显示出高度的惯性。虽然货币政策制定者和大多数投资者似乎仍然坚信高通胀将是短暂的,但消费者和企业却远没那么乐观。

公平地说,一些美联储官员现在公开承认,宽松的货币政策无法解决劳动力和材料短缺问题,因此增加了通胀压力,而不是经济活动和就业。

困难就在当下

因此,持续宽松货币政策的宏观成本和风险如今显而易见。我并不担心通货膨胀失控。但我确实认为,月复一月的 4%-5%的 通胀率会将我们带到一个非常不愉快的十字路口:要么工资增长显著加速,使通胀预期失去控制,要么价格上涨继续侵蚀购买力,从而破坏经济复苏。

后者将适得其反,因为本轮复苏不再需要大规模货币刺激。潜在的基本面依然强劲。虽然德尔塔病毒变种导致新增 COVID-19 病例再度爆增,但事实证明,疫苗在预防严重健康后果方面非常有效;这应会使目前强劲的经济反弹继续在美国和全球展开。

因此,我认为现在正是美联储收紧政策的恰当时机。联邦公开市场委员会最近的会议纪要显示,官员们已经开始讨论何时以及如何“缩减”,即开始减少资产购买。大多数分析师预计,美联储将在十一月至十二月宣布缩减购债规模,二零二二年底或二零二三年就可能加息。这是一个谨小慎微的开始。当一年多前 COVID-19 爆发和经济停摆时,如果目前的货币政策立场是恰当之举,那么在此刻拥有疫苗、经济强劲复苏和创纪录的财政刺激情况下,货币政策立场就不可能是恰当的。

杰克逊霍尔研讨会上对不平等的关注,突显了美联储改变政策立场的又一个原因。由于更富裕的家庭持有的资产比例更高,持续宽松的货币政策推高了资产价格,加剧了财富不平等。但现在我们面临双重打击,通胀上升起到累退税的作用。低收入家庭的支出占收入的比例更大,因此他们受通胀上升的冲击更大。过去几个月里,由于名义报酬跟不上消费价格,实际工资已经下降。因此,如果美联储担心不平等问题,其首要任务应是逐步减少经济不平衡。

金融投资者将密切关注美联储在杰克逊霍尔研讨会发表的评论,以寻找有关缩减的时机和速度,以及未来利率变动的任何信号。投资者将高度紧张地关注,这无疑会使美联储面临的挑战更加困难。

对投资者而言,风险/回报平衡更具挑战性

丰富的资产估值越来越令人担忧。市场走势一直远远领先于经济数据点,许多固定收益板块目前的估值反映了接近充分复苏的情景。虽然我对基本面背景和基础经济的健康状况持建设性看法,但在固定收益以及其他资产类别的许多领域,风险/回报平衡被进一步扭曲,形势变得更不如人意。

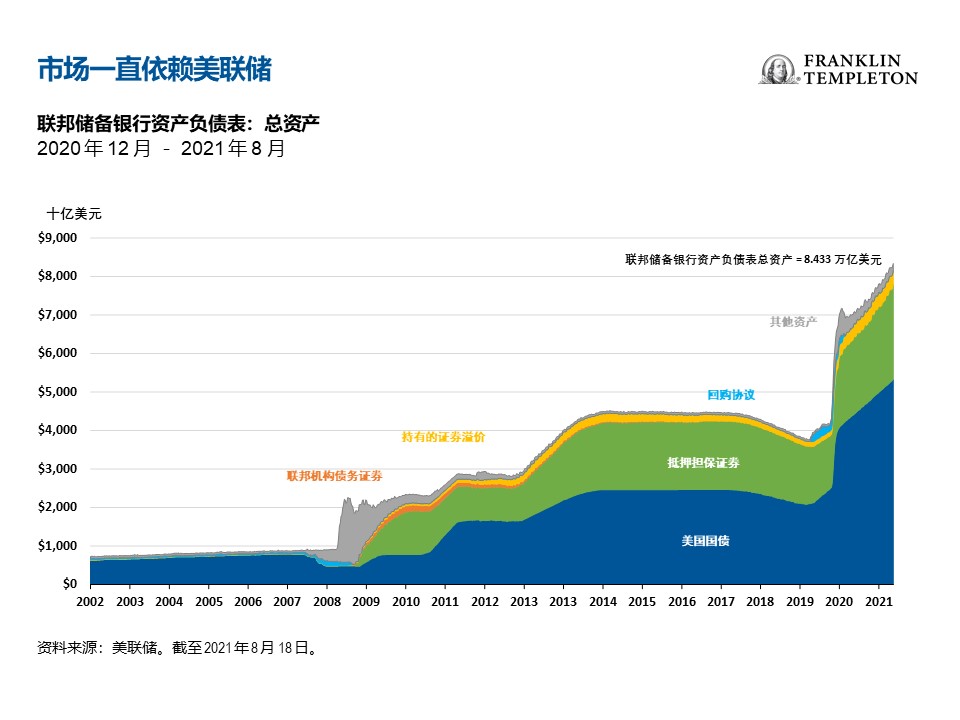

由于市场已经消化了最佳宏观情景,资产价格对美联储政策变得更加敏感。在过去许多年里,每当资产价格出现波动,美联储就会放松政策。在一次谨小慎微的收紧尝试之后,鲍威尔领导的美联储于二零一九年降息,然后实际上重启了量化宽松 (QE)(参见我的“个人见解:出人意料!他们再次实施量化宽松”,2020 年 1 月 23 日)。在小心呵护金融市场的过程中,鲍威尔追随了前任珍妮特·耶伦和本·伯南克的脚步。长久以来,市场一直对美联储存在依赖。

这就是为什么接下来的六个月可能定义鲍威尔在美联储现任期的遗产:收紧政策的理由和必要性从未如此强烈,金融市场也从未如此依赖美联储。这正是杰克逊霍尔会议值得关注的原因。现在是美联储重新调整其政策的时候了,以便更好地限制金融稳定风险,帮助我们减少经济不平衡。我知道这是一个艰难的决定。但这种决定本身从来都不是易事。错误引用 R.E.M.,退出量化宽松绝非易事。

随着市场试图解读和预测政策体制可能发生的变化,投资者应做好应对波动性增加的准备。我继续预计债券收益率上升将高于市场共识,而限制久期仍是我们的主要潜在策略主题之一。我们认为,选择性和主动管理最重要。由于估值日益令人担忧并存在利率上升的风险,我们认为,要度过目前充满挑战的市场环境,唯一方法是专注于深入的基本面研究,以期发现具有吸引力的机会。

Copyright © 2021。富兰克林邓普顿。 版权所有。

本文件由富兰克林邓普顿编制。本文件并不是广告。本文件只作参考用途,并不构成要约或招揽中华人民共和国(「中国」)的公众认购或出售任何投资项目。本文件所载信息不应被视作为投资、法律、税务或其他建议,亦不应作为作出投资或其他决定的依据。个别证券的提述并不构成或不应被视为购买、持有或出售有关证券的建议,而任何有关个别证券的信息(如有)并不能构成依据足够去作出投资决定。 本文件并不构成富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事在中国进行任何商业活动。

本文件所载之评论、意见或推测乃根据或取自相信属可靠的来源。富兰克林邓普顿及其管理团队已专业谨慎及勤勉地收集及处理本文件中的资料。 然而,富兰克林邓普顿并不保证资料的準确及完整性。 过往数据可能不时经数据提供者重新调整。 富兰克林邓普顿将不会对任何使用本文件的人士或其他人或机构就本文件所载的不正确之处或任何内容上的错误或遗漏承担任何责任,不论导致该等不正确,错误或遗漏的原因。

投资附带风险,过往业绩不代表或不保证将来的表现。本文件中所表达的任何估计或预测概不保证将会实现。所表达的任何观点均为富兰克林邓普顿投资组合管理团队的观点。 本文的基本假设和观点可因应情况修改而不作另行通知。 任何对经济、股市、债券或不同市场的经济趋势的预测或推算,并不一定代表将来或可能的表现。富兰克林邓普顿、其关联公司及人士、其高级人员、职员或董事对任何因使用本文件或其内容而引致的任何损失概不负责。

在取得富兰克林邓普顿的事先书面同意前,不得以任何方式复制、派发或发表本文件。本文件可能在某些地区限制派发。任何人士管有本文件应就有关限制详情征询意见,并遵守该等限制(如有)。