Deutsch

Deutsch English

EnglishDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch

- Anstatt angesichts des Ukraine-Konflikts an Boden zu verlieren, zieht Brasilien die Aufmerksamkeit der Anleger mit seiner jüngsten Outperformance, Bewertungen mit hohen Abschlägen und attraktiven Dividendenrenditen auf sich.

- Das rohstoffreiche Brasilien dürfte weiter von steigenden globalen Öl- und Rohstoffpreisen profitieren.

- Erneuerbare Energiequellen machen im größten Land Lateinamerikas bereits 80% der Elektrizitätsmatrix aus, und seine Reformziele der „grünen Agenda“ verheißen Gutes für das langfristige Wachstum.

Das mit dem Russland-Ukraine-Krieg verbundene Chaos hat die Unsicherheiten, mit denen Anleger derzeit überall konfrontiert sind, noch verstärkt. Für das rohstoffreiche Brasilien sind die Folgen sogar noch komplizierter.

Nur eine Woche vor dem Angriff reiste der brasilianische Präsident Jair Bolsonaro nach Moskau, um Wladimir Putin als Zeichen der „Solidarität“ die Hand zu schütteln. Nach Russlands Angriff der Ukraine ermahnte Bolsonaro seinen Vizepräsidenten, weil dieser den Angriff kritisiert hatte. Dennoch stimmte Brasilien neben anderen Mitgliedern des UN-Sicherheitsrats für eine Resolution zur Verurteilung der Invasion – auch wenn dies seinem „neutralen“ Präsidenten widerstrebte.

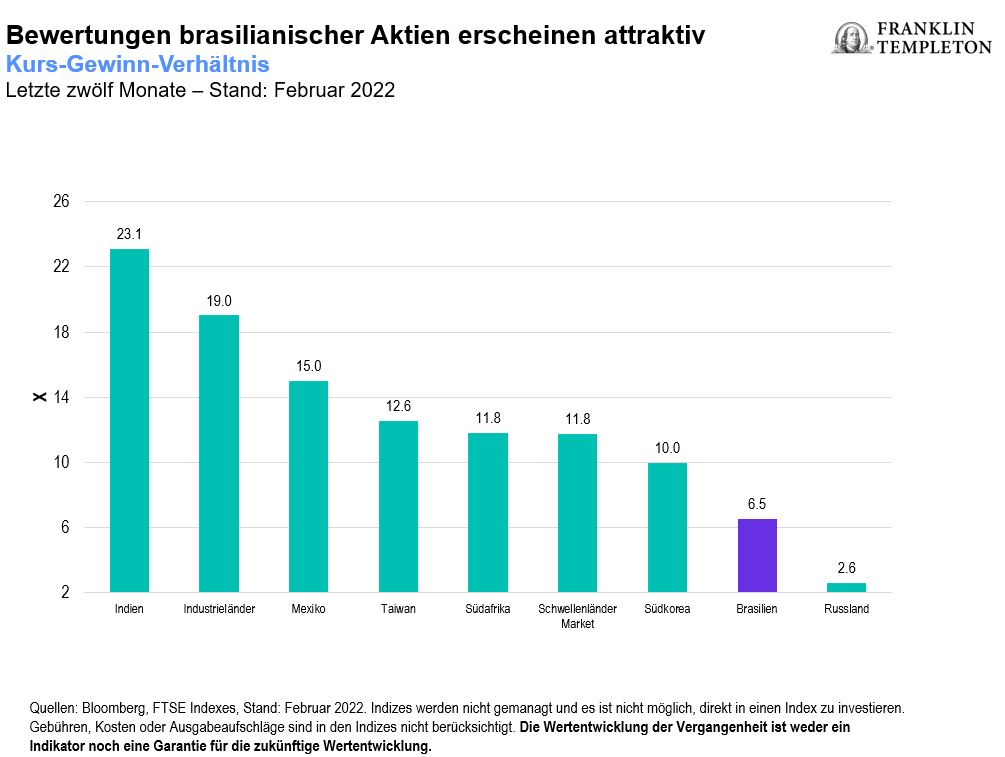

Geopolitische Spannungen stürzen die auf den Kopf gestellten Märkte in der Regel alle gleichzeitig in die Verlustzone. Aktien aus aller Welt schwanken jedoch normalerweise nicht lange im Gleichschritt. Dadurch bleibt die globale Diversifizierung attraktiv und lenkte die Aufmerksamkeit der Anleger kürzlich auf Lateinamerika. Im Februar wurden die Aktien der breiteren Schwellenländer mit einem Abschlag von 40% zum zukunftsgerichteten Kurs-Gewinn-Verhältnis (KGV) für den S&P 500 Index gehandelt, was dem niedrigsten Niveau seit 18 Jahren entspricht.1 Anleger, die ein zielgerichteteres Engagement an ausländischen Märkten anstreben, wandten sich Brasilien zu, dessen Aktien mit erheblichen Kursabschlägen gehandelt werden. Sein Kurs-Gewinn-Verhältnis von rund 6,5 ist über 70% niedriger als sein historischer Durchschnitt über einen Zeitraum von fünf Jahren.2

In den ersten beiden Monaten dieses Jahres stieg der FTSE Brazil Capped Index um rund 17%, was in etwa dem Prozentsatz entspricht, den er im gesamten Jahr 2021 eingebüßt hatte (in dem das einzige Land, das er übertraf, China war). Dank starker Gewichtungen im Rohstoff- und Energiesektor erholte sich der Index deutlich. Er übertraf andere Entwicklungsländer und den FTSE Emerging Market Index, der -3% erzielte.3

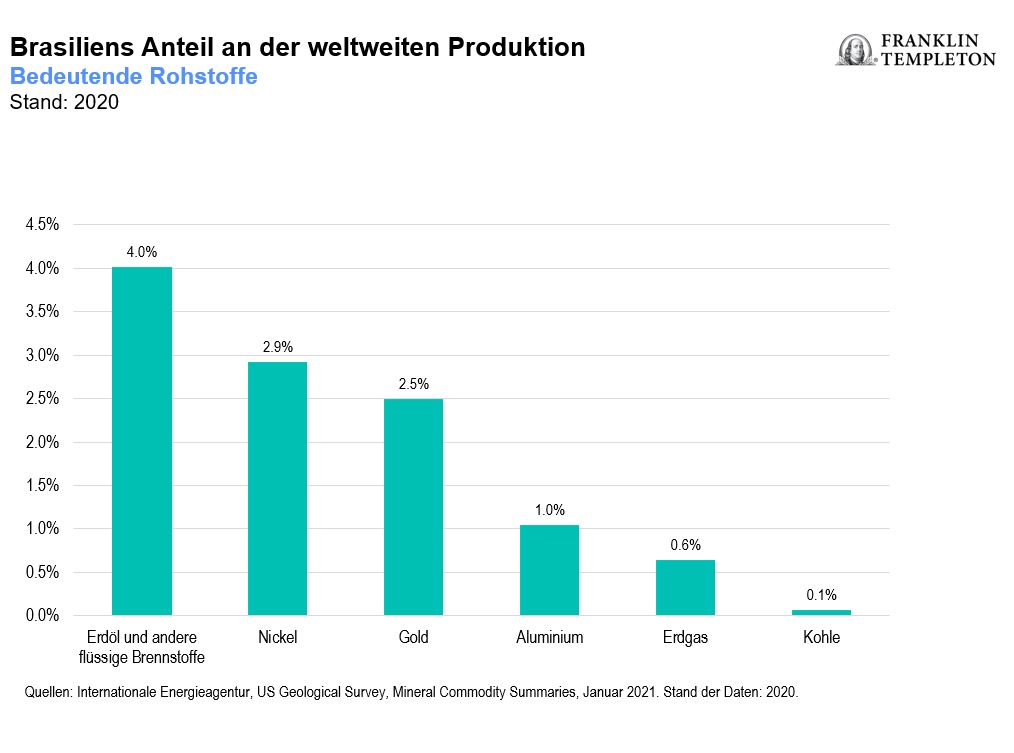

Da die weltweiten Sanktionen gegenüber Russland zu einem Anstieg der Rohstoffpreise führen, dürfte Brasilien von seiner Position als einer der wichtigsten Exporteure der Welt profitieren. Wie andere Agrarexporteure könnte Brasilien aufgrund des russisch-ukrainischen Konflikts mit höheren Düngemittelpreisen und Energiekosten konfrontiert sein, da Düngemittel zu seinen wichtigsten Importen aus Russland gehörten.

Brasiliens erneuerbare Energiequellen machen 83% der Elektrizitätsmatrix des Landes aus, weshalb das Land einen Wettbewerbsvorteil gegenüber anderen Agrarexportländern genießt. Deshalb können höhere Preise für eine kohlenstoffintensive Stromerzeugung dem Land nicht viel anhaben.4

Vor zwei Jahren war Brasilien nach Angaben der US Energy Information Administration das einzige südamerikanische Land, das die Ölproduktion steigerte. Aufgrund von Schätzungen, dass das Land bis 2040 für rund die Hälfte der Offshore-Ölproduktion verantwortlich sein wird, gewann es zusätzlich an Bedeutung.5

Dadurch ergeben sich neue Anlagechancen und eine attraktive Einstiegsgelegenheit in das größte Land Lateinamerikas. Brasilien bietet derzeit attraktive Dividendenrenditen von rund 8%, die dem Energie- und Rohstoffsektor zu verdanken sind, die fast die Hälfte ausmachen.6

Brasiliens Handelsintensität mit Russland ist minimal. Vor dem Konflikt hatten die jährlichen Exporte nach Russland einen Anteil von weniger als 1% an den gesamten Exporten Brasiliens.7 Da Brasilien deutlich weniger Waren nach Russland (ca. 1,6 Mrd. USD jährlich) oder an die Europäische Union als an die USA verkauft (ca. 31 Mrd. USD), scheint Bolsonaros umstrittene Reise nach Moskau unter wirtschaftlichen Gesichtspunkten ziemlich bedeutungslos gewesen zu sein. Aber angesichts der Turbulenzen in diesem Wahljahr vermuten Analysten, dass der unpopuläre Präsident gehofft habe, sein Image durch internationale diplomatische Bemühungen aufzubessern.

Die politische Unsicherheit in Brasilien trübt in der Tat die Aussichten für seine Wachstumsdynamik. Es besteht die Gefahr, dass die hohen Ölpreise zu einem Einbruch der Nachfrage bzw. einem anhaltenden oder dauerhaften Nachfrageverlust aufgrund von plötzlich auf dem Markt nicht durchsetzbaren Preisen führen. Ein lange andauernder Krieg in der Ukraine gibt zweifellos Anlass zu weiterer Besorgnis. Er könnte nicht nur die bereits hohe Inflationsrate Brasiliens, die Ende Januar 10,4% erreichte, weiter in die Höhe treiben, sondern auch diejenige der meisten Volkswirtschaften der Welt.8

Der Präsident der brasilianischen Zentralbank Robert Campos Neto ist jedoch optimistisch und rechnet damit, dass der Inflationsdruck des Landes im späten Frühjahr nachlassen wird. Wirtschaftsminister Paulo Guedes äußerte sich ebenfalls optimistisch. Er vertrat kürzlich die Ansicht, dass die Inflation in Brasilien dieses Jahr sogar geringer ausfallen könnte als in den USA.

Er erklärte, dass sich die Welt bereits in einer „synchronisierten Verlangsamung“ befand, als die Pandemie begann, dass sich Brasilien jedoch in die andere Richtung und „entgegengesetzt zur Weltwirtschaft“ entwickle. Guedes wies darauf hin, dass die ausländischen Investitionen in Brasilien erneut gestiegen sind und sich die Zusagen bis zum Jahresende seinen Angaben zufolge auf 200 Mrd. USD belaufen.

Anstatt sich auf den nächsten Zyklus steigender Rohstoffpreise zu verlassen, versuchen politisch Verantwortliche in Brasilien, das anlegerfreundliche Klima weiter zu verbessern, um ein nachhaltigeres Wachstum zu erreichen. Brasiliens Haushalts- und Leistungsbilanz haben sich verbessert, wobei dem Nettoexporteur von Öl die höheren Ölpreise zugutekamen. Die ausländischen Direktinvestitionen in Brasilien erreichten im Januar 4,7 Mrd. USD, ihren höchsten Stand seit August 2021.9 Die günstigen makroökonomischen Bedingungen machen sich auch auf Unternehmensebene positiv bemerkbar. So sind die Cashflows dank steigender Ölpreise gestiegen, so dass sein großer Ölproduzent seine Schulden deutlich reduzieren konnte. Darüber hinaus scheint Brasilien davon zu profitieren, dass Russland kürzlich aus den Benchmarks der Indexanbieter MSCI und FTSE herausgenommen wurde, was Anleger dazu veranlasst, Kapital in die Nation umzuschichten, die hinsichtlich der Bevölkerungsgröße an sechster Stelle weltweit steht.

„Die derzeit wichtigste Entwicklung in Brasilien ist der Übergang von einer staatlich gesteuerten Wirtschaft zu einer marktgesteuerten Wirtschaft“, erklärt Guedes und fügt hinzu, dass längerfristige wesentliche Veränderungen in Bezug auf die Infrastruktur im Gange sind.

Brasiliens aggressive Zinserhöhungen haben seine Währung, den Real, sowie die ausländischen Direktinvestitionen gestützt. Für Brasiliens Zentralbank ist das Autonomiegesetz, das erst letztes Jahr verabschiedet wurde, eine bedeutende Reform, die darauf abzielt, die Zentralbank vor politischer Einmischung zu schützen, und dazu beiträgt, die wirtschaftliche Glaubwürdigkeit des Landes bei Anlegern zu verbessern.

Ein anhaltendes Risiko, das überwacht werden muss: Bolsonaro stellte die Weichen für eine Anfechtung der Ergebnisse der Präsidentschaftswahl im Oktober nach dem Vorbild des früheren US-Präsidenten Donald Trump. Die Märkte scheinen jedoch bereits einen Sieg des linken Politikers und früheren brasilianischen Präsidenten Luiz Inacio Lula da Silva einzupreisen, der derzeit gemäß der jüngsten PoderData-Umfrage, aus der hervorgeht, dass 40% der Wahlberechtigten für Lula stimmen würden gegenüber 32% für Bolsonaro, mit 8 Prozentpunkten in Führung liegt.10

Sollte Lula die Wahl gewinnen, könnte die viertgrößte Demokratie der Welt bessere Chancen haben, einige der Ziele ihrer grünen Agenda zur Erreichung von Klimaneutralität voranzubringen – ein wichtiges Thema, das es insbesondere in Bezug auf den Amazonas zu beobachten gilt. Glücklicherweise ist Brasilien als wasserreiches Land der zweitgrößte Wasserkraftproduzent nach China. Im Rahmen seines 10-jährigen Energieexpansionsplans dürfte der Anteil erneuerbarer Energien (ohne Wasserkraft) stetig steigen und bis 2027 bis zu 28% des inländischen Energiemix erreichen.11 Was die Innovation und die Digitalisierung angeht, dürfte Brasilien in der zweiten Jahreshälfte sein Pilotprojekt einer digitalen Zentralbankwährung umsetzen. Derartige Initiativen verheißen Gutes für ein langfristiges Wachstum der Wirtschaft

Welche Risiken bestehen?

Alle Anlagen beinhalten Risiken, auch den möglichen Verlust der Kapitalsumme. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken behaftet, darunter Währungsschwankungen sowie wirtschaftliche Unsicherheit und politische Veränderungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzmärkten in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzmärkten verstärkt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

Wichtige Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass Vorhersagen, Projektionen und Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihemärkten oder den wirtschaftlichen Trends sich als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

- Quellen: FactSet, MSCI, S&P Dow Jones Indices, FactSet Market Aggregates. Indizes werden nicht verwaltet und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Weitere Informationen zu Datenanbietern finden Sie unter franklintempletondatasources.com.

- Quellen: Bloomberg, FTSE Indizes. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung.

- Quelle: Ebd.

- Quelle: Brasilianische Regierung Ministerium für Bergbau und Energie, Januar 2020.

- Quellen: International Trade Administration, Internationale Energieagentur (IEA).

- Quelle: Bloomberg. Bloomberg, FTSE Brazil RIC Capped Index, 4. März 2022.

- Quelle: FactSet, Brasilianisches Ministerium für Entwicklung, Industrie und Handel (MDIC).

- Quelle: Reuters, Februar 2022.

- Quelle: Bloomberg.

- Quelle: Bloomberg, Poll: Poder360, 2. März 2022.

- Quelle: IEA.