Deutsch

Deutsch English

EnglishDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch

Ausblick für das zweite Quartal 2022: Zusammenfassung

Die Themen, die im vergangenen Jahr Schlagzeilen gemacht haben (Coronavirus und China), sind durch neue Konfliktbereiche (Invasionen und Inflation) verdrängt worden. Die Zentralbanken verlagern ihren Schwerpunkt weg von der Stabilisierung des Wachstums und konzentrieren sich stattdessen auf die Begrenzung der Inflation. Die traditionellen Anleihe- und Aktienmärkte sind unter Druck geraten, da sie sich auf dieses neue System einstellen müssen. Hedgefonds-Manager wittern hingegen wieder einmal Anlagechancen im Long-/Short-Bereich. Während der Beta-Aufwärtstrend an den Aktien- und Anleihemärkten wohl vorerst Geschichte sein dürfte, hat die Streuung die Aussichten für eine Alpha-gesteuerte Wertentwicklung verbessert.

Strategie-Highlights

- Rohstoffe: Der Einmarsch Russlands in die Ukraine hat auf den meisten Märkten zu einer enorm erhöhten Rohstoffvolatilität und zu Verwerfungen geführt. Erfahrungsgemäß eröffnet ein höheres Maß an Volatilität ein reichhaltigeres Chancenspektrum sowohl für direktionale als auch für Relative-Value-Handelsstrategien.

- Relative Value: Erhöhte Volatilität über alle Anlageklassen hinweg und innerhalb der Anlageklassen bietet bessere Handelsmöglichkeiten.

- Global Macro: Manager, die sich auf makroökonomische Faktoren wie sich ändernde Wirtschaftsdaten, Anpassungen in der Politik der Zentralbanken und geopolitische Entwicklungen konzentrieren, könnten in den nächsten Monaten eine Fülle von Möglichkeiten sowohl für mittelfristige Themen als auch für den kurzfristigen Handel vorfinden.

| Strategie | Ausblick |

| Long/Short Equity | Für Long/Short Equity verbessert sich der kurzfristige Ausblick, da die Ungewissheit in Bezug auf Impulse für Aktien weiter nachlässt. Die Manager haben ihre Netto- und Bruttoengagements aufgrund der unsicheren makroökonomischen Lage zurückgefahren und verfügen daher nun über Kapazitäten, um von den durch die jüngste Volatilität verursachten Marktverwerfungen zu profitieren. |

| Relative Value | Die Aussichten haben sich aufgrund der bereits erhöhten Volatilität sowohl innerhalb der Anlageklassen als auch über die Anlageklassen hinweg verbessert, da diese Situation zu einer größeren Streuung der Ergebnisse und besseren Handels- und Absicherungsmöglichkeiten führt. |

| Event Driven | Weitere Spreads und günstigere Einstiegspunkte, die durch erhöhte regulatorische und geopolitische Risiken neutralisiert werden, ergeben einen neutralen Ausblick mit höheren Renditeerwartungen. Das Umfeld begünstigt Manager, die eine hervorragende Wertpapierauswahl und einen aktiven Handel in ereignisreichen Zeiten vorweisen können. |

| Schuldtitel | Die Spreads haben sich geweitet, sind aber immer noch eng. Manager von Unternehmensanleihen konzentrieren sich weiter auf ereignisabhängige Situationen, und Short-Positionen dürften in diesem Jahr stärker zu den Renditen beitragen. Angesichts des variablen Zinses und des forderungsbasierten Charakters der meisten Positionen halten wir strukturierte Schuldtitel für interessant. |

| Global Macro | Das Chancenspektrum hat sich für auf Makrodaten fokussierte Manager weiter verbessert, da die Marktbewegungen von den anhaltenden Veränderungen in der Geopolitik, der Geldpolitik und den allgemeinen wirtschaftlichen Bedingungen beherrscht werden. |

| Rohstoffe | Der russische Einmarsch in die Ukraine hat zu großflächigen Verwerfungen auf fast allen Rohstoffmärkten geführt. Diese Verwerfungen werden wahrscheinlich attraktive Möglichkeiten für Relative-Value-Handelsgeschäfte eröffnen, wenn es zu einer Einigung kommt. Die Fundamentaldaten sind gegenüber der Geopolitik in den Hintergrund getreten. |

| Versicherungsgebundene Wertpapiere (ILS) | Die Kurse haben sich im gesamten Risikoapparat gefestigt, da die schlechtere Stimmung der Anleger gegenüber risikoreicheren ILS-Anlagen zu einem Ungleichgewicht zwischen Angebot und Nachfrage geführt hat. Der Spread auf dem Markt für Katastrophenanleihen weitet sich mit Blick auf die bevorstehende Hurrikansaison kontinuierlich. |

Von uns untersuchte gesamtwirtschaftliche Themen

In der Vergangenheit waren einige der Hauptursachen für eine Trendwende des Marktzyklus auf Verwerfungen zurückzuführen, die durch eine Änderung der Zinspolitik, ein erhöhtes Inflationsniveau und/oder irgendeine Art von militärischem Konflikt verursacht wurden. Bei der Ausarbeitung dieses Überblicks über die Themen des zweiten Quartals haben wir festgestellt, dass derzeit alle drei dieser makroökonomischen Ereignisse für Schlagzeilen sorgen. Kurz gesagt: Die russische Invasion in die Ukraine hat den Druck auf den Inflationszyklus, der Ende 2020 eingesetzt hatte, verstärkt. Als Reaktion auf diesen Inflationsdruck haben viele Notenbanken angedeutet, dass die Leitzinsen angehoben werden.

Seit vielen Jahren fragen sich die Zentralbanken, wie das Wirtschaftswachstum am besten gefördert und gleichzeitig ein deflationärer Druck vermieden werden kann. Ironischerweise sind viele unserer Hedgefonds-Manager und Marktstrategen jetzt besorgt über die Möglichkeit einer nach oben gerichteten Inflationsspirale, die mit einem gedämpften globalen Wachstum einhergeht. Positiv zu vermerken ist, dass es einige Anzeichen für eine Verbesserung der Corona-Situation und eine leichte Entspannung bei den Störungen der Lieferketten gibt.

Für die nächste Zeit haben wir verschiedene Themen im Blick, die die Märkte antreiben. Unser Augenmerk liegt insbesondere auf deren Auswirkungen auf die Alpha-Generierung eines aktiven Managements in den kommenden 9 bis 12 Monaten. Verwerfungen, wie wir sie im ersten Quartal erlebt haben, bieten in der Regel Chancen sowohl auf der Long- als auch auf der Short-Seite der Aktien-, Anleihe-, Rohstoff- und Devisenmärkte. Die Kunst besteht darin, zu verstehen, welche Katalysatoren oder Ereignisse die Stimmung der Anleger beruhigen könnten. Makro- und Mikrofundamentaldaten können also sowohl Relative-Value- als auch direktionale Anlagemöglichkeiten beeinflussen.

Zum Beispiel: Wie lange wird der Krieg zwischen Russland und der Ukraine dauern? Wie schnell und wie stark wollen die Zentralbanken die Leitzinsen anheben? Hat die jüngste Korrektur bei Wachstumswerten die Bewertungen auf ein chancenreiches Niveau zurückgesetzt? Werden die Ungleichgewichte zwischen Angebot und Nachfrage bei Energieerzeugnissen überwunden werden? Und schließlich: Wie lange wird dieser Inflationszyklus andauern? Da die Schlagzeilen zu diesen Themen sehr wechselhaft sind, könnte die allgemeine Marktvolatilität überdurchschnittlich hoch bleiben, bis wir mehr Klarheit haben. Die Diskussionen in unserem Anlageausschuss und die Kommentare unserer Manager deuten jedoch darauf hin, dass die nachstehend dargelegten Ansichten am ehesten zutreffen.

Was den Krieg zwischen Russland und der Ukraine betrifft, so besteht die Überzeugung (oder Hoffnung), dass der Konflikt nur von kurzer Dauer sein wird und eine weitere Eskalation unwahrscheinlich ist. Darüber hinaus haben einige unserer Hedgefonds-Manager darauf hingewiesen, dass die Aktienmärkte die geopolitische Unsicherheit mit einem relativ geringen Maß an Panik verkraften. Makro-Manager/Commodity Trading Advisors (CTAs) sind auf der Suche nach Gelegenheiten, die von positiven Schlagzeilen über geopolitische Themen in Osteuropa und Asien profitieren würden.

So suchen sie beispielsweise nach weiteren Anzeichen für eine Stabilisierung des chinesischen Immobilienmarktes und des allgemeinen wirtschaftlichen Umfelds. Sie sind der Meinung, dass einige Währungen unterbewertet sind und die Renditen bestimmter Schwellenländeranleihen ein attraktives Niveau erreicht haben. Für diejenigen, die Rohstoffe sowohl direktional als auch auf Spread-Basis handeln, bieten jegliche Anzeichen eines Stillstands bei den Energiepreisen zusammen mit den Anzeichen eines globalen Wachstumszyklus nach dem Coronavirus einige interessante Arbitragemöglichkeiten und neue technische Trends.

Inzwischen wissen wir, dass die Inflation nicht nur eine vorübergehende Erscheinung war. Was nun? Selbst wenn sich die Inflationstendenzen im Jahr 2022 abschwächen: Wird der Preisdruck hoch bleiben und den Wachstumszyklus der Weltwirtschaft begrenzen? Wir vertreten die Ansicht, dass sich die Inflation zwar abschwächen, aber immer noch über dem historischen langfristigen Durchschnitt liegen wird. Wir glauben zudem, dass ein bescheidenes Wachstum zu verzeichnen sein wird, sofern es nicht zu einer militärischen Eskalation kommt. In diesem Umfeld wird die Titelauswahl an den Aktien- und Unternehmensanleihemärkten von entscheidender Bedeutung sein.

Beta-gesteuerte Trends mögen unsicher sein, aber Alpha-gesteuerte Spread-Trades dürften im Jahr 2022 zur Wertentwicklung beitragen. Die Sektoren, die von einer überdurchschnittlichen Inflation profitieren, werden Zuflüsse von Anlegern anziehen, während andere aufgrund geringerer Ertragsspannen möglicherweise ein begrenztes Gewinnwachstum verzeichnen. Long/Short-Manager von Aktien und Relative-Value-Manager von Anleihen erwarten infolgedessen eine größere Streuung. Die richtige Positionierung für diese Abweichungen erweist sich erfahrungsgemäß als eine gute Quelle für die Alpha-gesteuerte Wertentwicklung.

Darüber hinaus sind die Höhe und der Trend der Inflation und das damit verbundene Zinsumfeld in der Regel eine wichtige Triebfeder für den Handel am Devisenmarkt. Nach Jahren niedriger Inflation, niedriger oder negativer Zinssätze und unterdurchschnittlicher Volatilität hoffen Makro-CTA-Händler, durch den Devisenhandel wieder gute Renditen zu erzielen.

Zusammenfassend lässt sich sagen, dass Stressereignisse an den Märkten natürlich kurzfristig nie angenehm sind. Dennoch tragen die Verwerfungen, die in volatilen Zeiten entstehen, dazu bei, Long/Short- und Relative-Value-Alpha-Chancen zu schaffen.

Ausblick 2. Quartal 2022: Strategie-Highlights

Rohstoffe

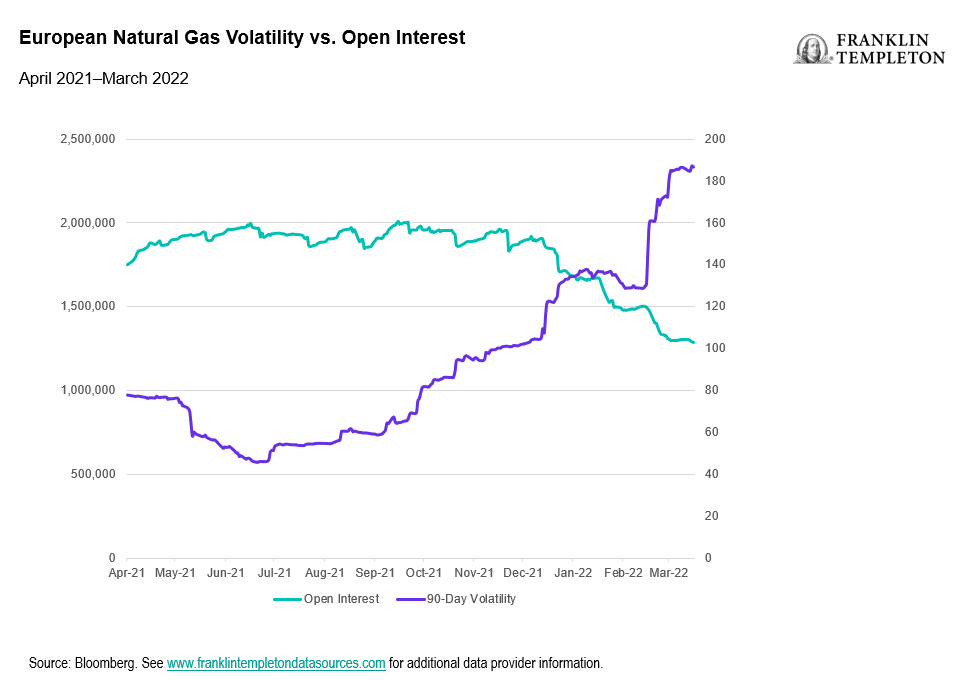

Die Entscheidung Russlands, Ende Februar in die Ukraine einzumarschieren, wird wahrscheinlich lang anhaltende Auswirkungen auf den gesamten Rohstoffkomplex haben. Russland ist ein wichtiger Energielieferant für das restliche Europa, und nach dem Ausbruch des Krieges verstärkte die Europäische Union ihre Bemühungen, weniger abhängig von russischer Energie zu werden. Die stark schwankenden Rohstoffpreise und die zunehmenden Nachschussforderungen haben die Händler gezwungen, ihre Aktivitäten einzuschränken, was Liquidität aus den Märkten abgezogen und die Preisschwankungen verschärft hat. Wir haben dies auf allen Rohstoffmärkten erlebt, z. B. bei europäischem Erdgas, nachdem der russische Präsident Wladimir Putin begann, Rubelzahlungen für Gas bis hin zu Nickel zu verlangen. Dies hatte zur Folge, dass die Londoner Metallbörse den Handel nach einem Preisanstieg von 250 % innerhalb von zwei Tagen tagelang aussetzte. Dasselbe geschah beim Weizen, wo die Futures Anfang März in mehreren aufeinanderfolgenden Sitzungen um das Börsenlimit stiegen. Die Kombination aus erhöhter Volatilität, deutlich gestiegenen Nachschussanforderungen und Bereichen mit einer geringeren Marktliquidität hat dazu geführt, dass Fonds einen sehr viel konservativeren Ansatz beim Risikomanagement wählen müssen.

Volatilität des europäischen Erdgases im Vergleich zum Open Interest

April 2021 – März 2022

Relative Value

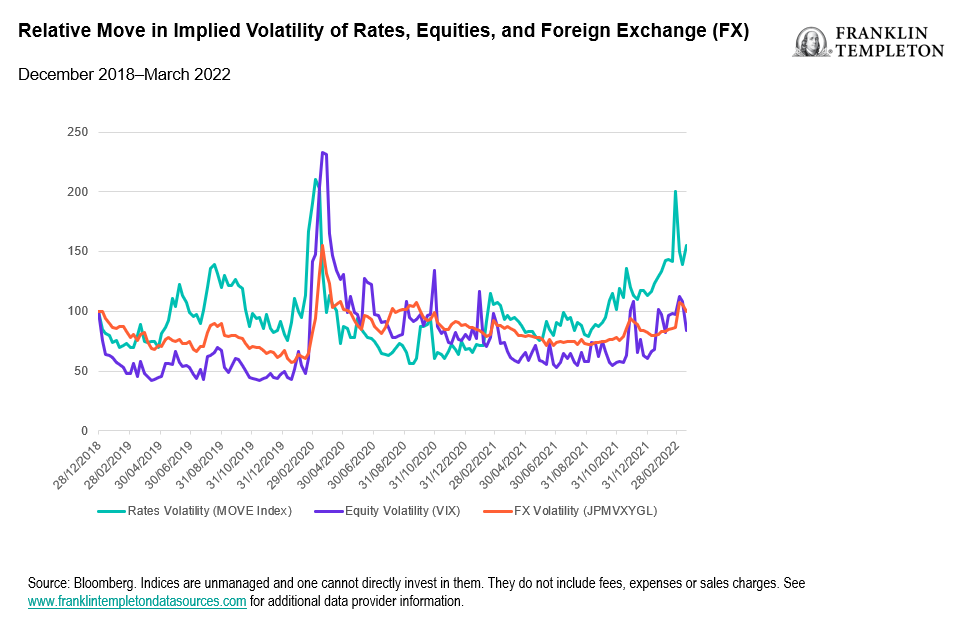

Die Volatilität hat in zahlreichen Anlageklassen zugenommen, ist aber bei den Zinssätzen besonders ausgeprägt. Der dramatische Anstieg der Inflationserwartungen und die restriktive Reaktion der Zentralbanker haben die Anleger dazu veranlasst, die implizite Volatilität auf ein Niveau zu treiben, das zuletzt während der Corona-bedingten Verwerfung im März 2020 erreicht wurde. Der allmähliche Abzug von Liquidität aus den Märkten aufgrund steigender Zinssätze und gedrosselter Zentralbankkäufe dürfte zu einer erhöhten Volatilität führen. Diese dürfte sich wiederum positiv auf Strategien auswirken, die auf aktiven Handel und die Bereitstellung von Liquidität für die Märkte ausgerichtet sind.

Global Macro

Makroökonomische Faktoren haben die jüngsten Marktbewegungen weiterhin dominiert. Angesichts der Tatsache, dass die Zentralbanken als Reaktion auf die steigende Inflation zu einer Straffung der Geldpolitik übergehen, rechnen wir damit, dass dieser Faktor auch weiterhin beherrschend sein wird. Viele diskretionäre und systematische Makro-Manager hatten ihre Portfolios so positioniert, dass sie von diesem Trend profitieren konnten, unter anderem durch Long-Positionen in Rohstoffen oder Short-Positionen in festverzinslichen Wertpapieren. Im Zuge der Entwicklung der makroökonomischen Lage und der politischen Reaktionen können Manager, die sich auf diese Entwicklungen konzentrieren, attraktive Möglichkeiten für den aktiven Handel auftun.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, inklusive des potenziellen Verlusts der Anlagesumme. Anlagen in alternativen Anlagestrategien und Hedgefonds (gemeinsam als „alternative Anlagen“ bezeichnet) sind komplexe und spekulative Anlagen. Sie sind mit erheblichen Risiken verbunden und sollten daher nicht als vollständige Anlagelösung betrachtet werden. Finanzderivate werden oft in alternativen Anlagestrategien eingesetzt, sind mit Kosten verbunden und können eine Hebelung im Portfolio des Fonds bewirken, die wiederum zu einer erheblichen Volatilität führen und dem Fonds Verluste (sowie auch Gewinne) in einer Höhe einbringen kann, die die ursprüngliche Anlage des Fonds erheblich übersteigen. Je nach Produkt, in das investiert wird, bietet eine Anlage in alternative Investments möglicherweise nur begrenzte Liquidität und eignet sich ausschließlich für Anleger, die den Verlust ihres gesamten Anlagebetrags verkraften können. Es kann nicht zugesichert werden, dass die Anlagestrategien, die von K2 oder den von K2 ausgewählten Managern der Investmentgesellschaften eingesetzt werden, Erfolg haben werden.

Attraktive Anlagemöglichkeiten zu erkennen, ist schwierig und mit hohen Unwägbarkeiten verbunden. Die aus den alternativen Investments generierten Erträge entschädigen Anleger möglicherweise nicht für die unternehmerischen und finanziellen Risiken, die diese eingehen. Eine Anlage in alternative Investments unterliegt den üblichen Marktrisiken, die für Gesellschaften, die in alle Arten von Wertpapieren investieren, bestehen, einschließlich Markvolatilität. Bestimmte Handelstechniken, die im Rahmen alternativer Investments eingesetzt werden, wie Hebelfinanzierungen und Hedging, können die nachteiligen Auswirkungen, denen ein Anlageportfolio möglicherweise unterliegt, verstärken.

Je nach Struktur des Produkts, in das investiert wird, müssen alternative Anlagen Investoren gegebenenfalls keine regelmäßigen Preis- oder Bewertungsinformationen mitteilen. Zudem kann bezüglich der Basiswerte allgemein mangelnde Transparenz bestehen. Eine Anlage in alternative Investments kann auch steuerliche Auswirkungen haben. Potenzielle Anleger sollten vor einer Anlage einen Steuerberater zu Rate ziehen. Zusätzlich zu direkten Kosten und Gebühren fallen bei bestimmten alternativen Anlagen, wie Hedge-Dachfonds, zusätzliche indirekte Gebühren, Kosten und Vergütungen auf Basis der Vermögenswerte bei den Investmentfonds an, in die diese alternativen Anlagen investieren.

WICHTIGE HINWEISE

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar.

Die in diesem Dokument enthaltenen Meinungen sind die des Anlageverwalters. Kommentare, Meinungen und Analysen geben die aktuelle Einschätzung am 7. April 2022 wieder und können sich jederzeit ohne Vorankündigung ändern. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar.

Alle Anlagen sind mit Risiken behaftet, einschließlich des möglichen Verlusts der Kapitalsumme.

Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Die hier aufgeführten Informationen wurden von K2 Advisors bereitgestellt. K2 Advisors ist eine hundertprozentige Tochtergesellschaft von K2 Advisors Holdings, LLC, einer sich im Mehrheitsbesitz befindlichen Tochtergesellschaft von Franklin Templeton Institutional, LLC, die wiederum eine hundertprozentige Tochtergesellschaft von Franklin Resources, Inc. ist. (NYSE: BEN). K2 ist als eine Investmentgruppe von Franklin Templeton Alternative Strategies tätig. Letztere ist eine Sparte von Franklin Resources, Inc., einer global agierenden Investmentgesellschaft, die unter dem Namen Franklin Templeton tätig ist.

Herausgegeben in den USA von Franklin Templeton, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Die Anlagen sind nicht durch den FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert.