Kernpunkte

- Bei der Vermögensallokation gibt es keinen einheitlichen Ansatz für die Bewältigung von geopolitischen Entwicklungen, der für sämtliche Situationen geeignet ist. Die Devise „Buy the Dip“ (d. h. die Nutzung von Kurseinbrüchen als Kaufgelegenheit) ist zwar ein beliebtes Mantra, wir haben jedoch festgestellt, dass die Wertentwicklung von Aktien und Rohstoffen im Anschluss an geopolitische Ereignisse recht uneinheitlich verläuft.

- Unser Rahmen für die konzeptionelle Analyse geopolitischer Ereignisse berücksichtigt neben der potenziellen Dauer auch die jeweiligen Auswirkungen auf unterschiedliche Regionen. Bei globalen und lang anhaltenden Ereignissen ist die Wahrscheinlichkeit höher, dass sie an den Anlagemärkten zu Verwerfungen führen werden.

- Unserer Einschätzung nach ist der Krieg zwischen Russland und der Ukraine durchaus als globales geopolitisches Ereignis mit langfristigen Folgen zu werten.

- Das makroökonomische Umfeld ist ebenfalls ein wichtiger Faktor, den es zu berücksichtigen gilt. Heute stellen wir fest, dass das gesamtwirtschaftliche Umfeld für Risikoanlagen immer problematischer wird.

- Angesichts unserer Analyse der Wertentwicklung von Anlagen im Anschluss an geopolitische Ereignisse sowie der Eintrübung des makroökonomischen Umfelds bevorzugen wir im Hinblick auf Risikoanlagen einen flexiblen und vorsichtigen Ansatz.

Wie sollten Vermögensverwalter auf geopolitische Ereignisse reagieren?

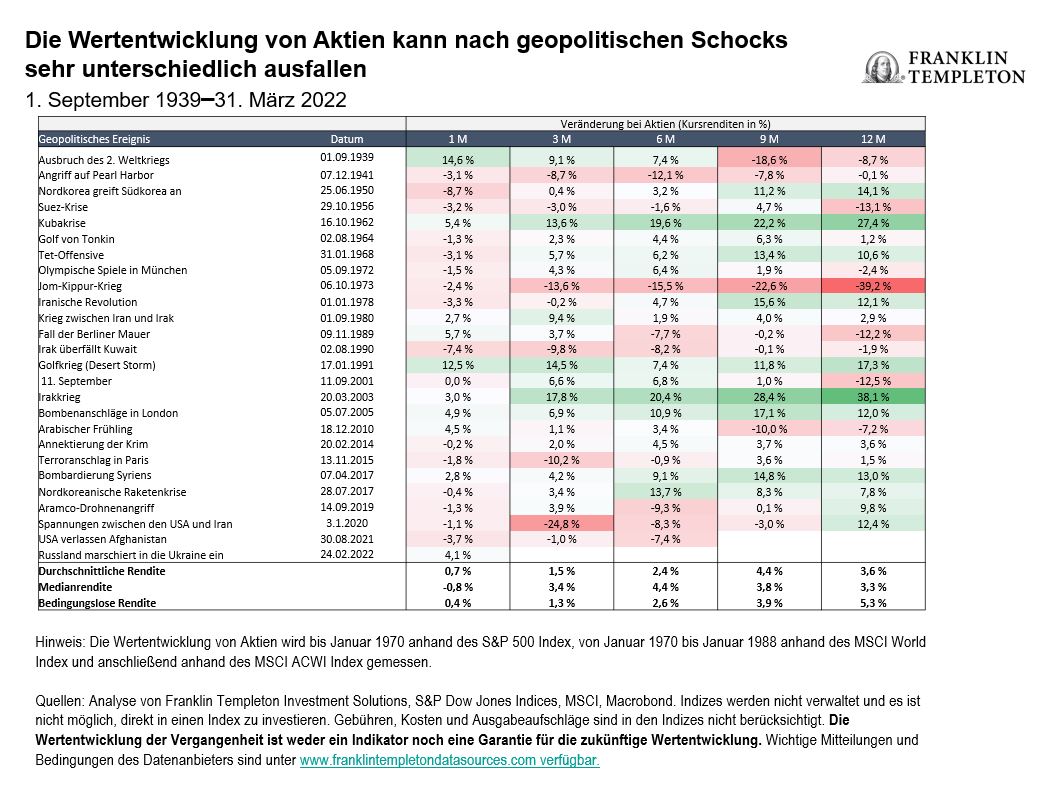

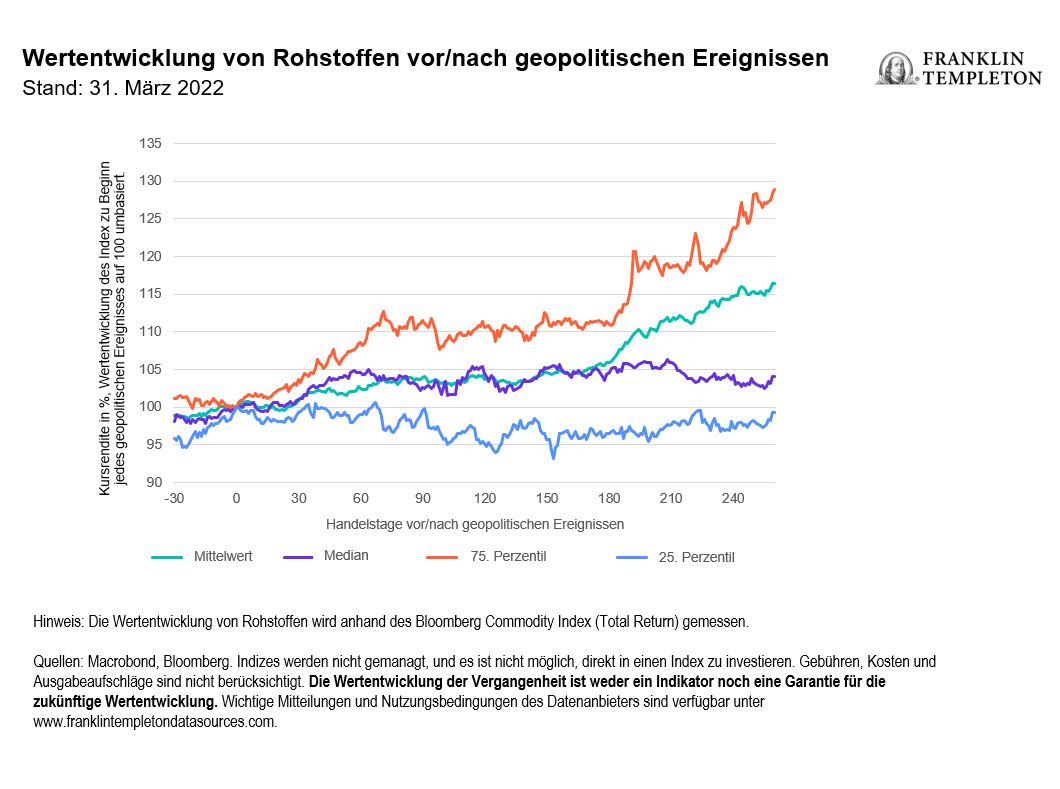

Da die Aktienmärkte der weltweiten Industrieländer gegenüber ihren Anfang März erreichten Tiefstständen um ca. 6 % zugelegt haben,1 erfreut sich das gängige Investment-Mantra „Buy the Dip“ einer zunehmenden Beliebtheit – insbesondere als Anlagestrategie für den Umgang mit geopolitischen Entwicklungen. Wir würden uns allerdings davor hüten, den Erfolg dieser Strategie zu früh zu feiern. Eine Analyse verschiedenster geopolitischer Ereignisse zeigt deutlich, dass die Wertentwicklung von Vermögenswerten im Jahr nach Eintritt eines solchen Ereignisses sehr unterschiedlich verlaufen kann.

Es gibt mehrere Gründe, warum die Performance im Anschluss an ein geopolitisches Ereignis so unterschiedlich ausfallen kann. Zum einen werden viele verschiedene Arten von Ereignissen als „geopolitisch“ eingestuft, von unvorhersehbaren Terroranschlägen über politische Regimewechsel und lokale Gebietsstreitigkeiten bis hin zu Weltkriegen. Die meisten dieser Krisen hatten eine tragische menschliche Komponente, waren ansonsten aber sehr unterschiedlich. Außerdem traten sie unter verschiedensten politischen und makroökonomischen Umständen ein.

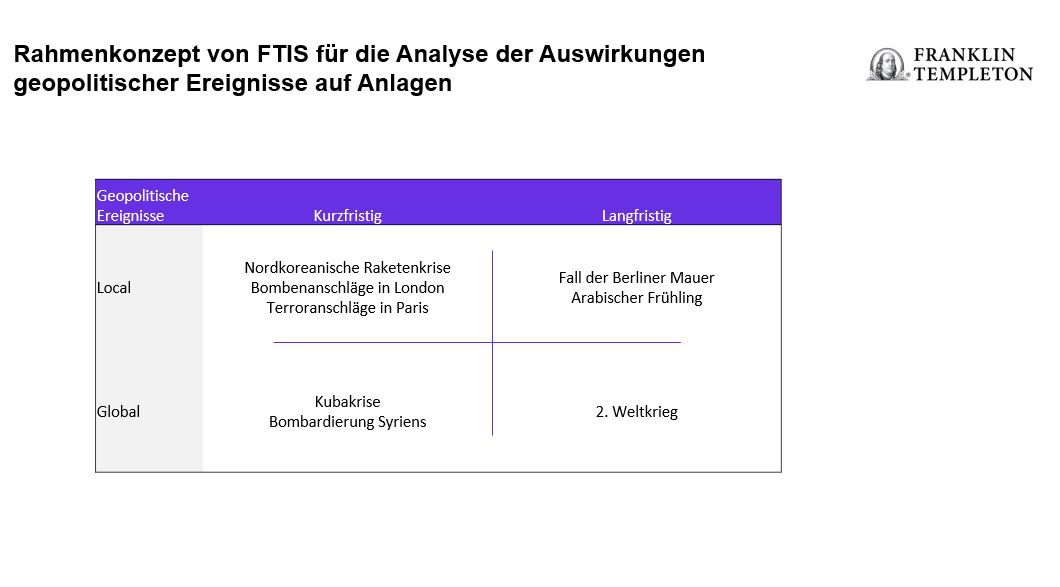

Unser Rahmen für die Vermögensallokation unter Berücksichtigung heterogener geopolitischer Ereignisse betrachtet neben der potenziellen Dauer auch die jeweiligen Auswirkungen auf unterschiedliche Regionen. Bei globalen und lang anhaltenden Ereignissen ist die Wahrscheinlichkeit höher, dass sie das wirtschaftliche Angebot und die Nachfrage und somit auch die Performance von Vermögenswerten stören werden. Unsere Analyse legt nahe, dass zahlreiche geopolitische Ereignisse eher lokalen und kurzfristigen Charakter haben. Einige Ereignisse haben globale oder langfristige Auswirkungen, und nur einige wenige sind ihrem Wesen nach als sowohl global als auch langfristig einzustufen. Die nachstehende Tabelle bietet ein visuelles Beispiel für diesen Rahmen.

Rahmenkonzept von FTIS für die Analyse der Auswirkungen geopolitischer Ereignisse auf Anlagen

Wie ist der Krieg in der Ukraine einzuordnen? Die Kämpfe beschränken sich derzeit zwar auf das Gebiet zwischen Russland und der Ukraine, die Auswirkungen des Krieges sind jedoch weltweit zu spüren. Die koordinierten Sanktionen der westlichen Länder, einschließlich der USA und Europas, haben die Tragweite dieses Krieges verstärkt. Der Anstieg der Rohstoffpreise, der sich auf viele verschiedene Sektoren auswirkt, macht sich ebenfalls rund um den Globus bemerkbar.

Wie lange der Krieg anhalten wird, ist zwar ungewiss, er dauert jedoch bereits länger an als viele Beobachter erwartet hatten. Und wir gehen davon aus, dass es zahlreiche langfristige Folgen gibt, die noch lange nach dem Abklingen der Kämpfe zu spüren sein werden. Dieser Krieg hat deutlich gemacht, wie abhängig der europäische Energiesektor von Russland ist. Gleichzeitig hat er die Abkehr von russischer Energie beschleunigt und dazu geführt, dass die Investitionen in alternative Energieformen – und zwar insbesondere in umweltfreundliche Energien – verstärkt werden. Auf geopolitischer Ebene hat der Krieg die NATO stärker geeint und die Kluft zwischen Russland und seinen Verbündeten vergrößert. Langfristig betrachtet dürfte sich die Neuausrichtung der Globalisierung wohl beschleunigen. Das seit Jahren geltende Mantra der „Just-in-Time“-Bevorratung könnte durchaus einem „Just-in-Case“-Ansatz (d. h dem vorsorglichen Vorhalten zusätzlicher Vorratsbestände, um Versorgungsengpässe zu vermeiden) weichen.

Das makroökonomische Umfeld

Ein weiterer Grund dafür, dass die Performance so unterschiedlich ausfallen kann, hängt mit dem gesamtwirtschaftlichen Umfeld zusammen. Dieses war bei den verschiedenen geopolitischen Ereignissen der Vergangenheit teils sehr unterschiedlich. Unsere Analyse deutet darauf hin, dass der makroökonomische Ausgangspunkt (sehr) wichtig ist, da geopolitische Entwicklungen bereits bestehende gesamtwirtschaftliche Trends meist beschleunigen.

Dies ist ein wichtiger Aspekt, den es heute zu berücksichtigen gilt, da wir mit einer Abkühlung des Wachstums auf das Trendniveau rechnen, während sich das Inflationsumfeld schwierig gestaltet. Der Krieg in der Ukraine hat beide Trends verschärft. Der Inflationsdruck nimmt nicht nur aufgrund der höheren Energiepreise zu. Russland und die Ukraine spielen auch in globalen Lieferketten eine wichtige Rolle, was sich auf die Produktion von Lebensmitteln, Halbleitern, Autos und vielen anderen Gütern auswirken wird. Die höhere Inflation dämpft weltweit das Verbrauchervertrauen und senkt die reale Kaufkraft. Letzten Endes dürfte dies die Abkühlung des Wachstums verstärken.

Abgesehen von der schwierigen Wachstums- und Inflationslage sind wir der Meinung, dass auch der geldpolitische Ausblick problematischer wird. Mit Ausnahme von China und Japan ist davon auszugehen, dass fast alle großen Zentralbanken ihre Leitzinsen bis Jahresende anheben werden – in vielen Fällen sogar deutlich. Die jüngsten Kommentare seitens der US-Notenbank deuten nach wie vor auf eine restriktivere künftige Ausrichtung hin.

Auswirkungen auf Multi-Asset-Portfolios

Unsere Analyse der Anlagerenditen im Nachgang geopolitischer Ereignisse hat unser Team in Kombination mit der Eintrübung des makroökonomischen Umfelds während des vergangenen Monats dazu veranlasst, eine weniger optimistische Haltung einzunehmen. Wir bevorzugen weiterhin nordamerikanische Aktien gegenüber ihren europäischen Pendants, da die Situation im amerikanischen Energiesektor günstiger ist und der Handel dort weniger stark durch den Krieg beeinträchtigt wird. Aktien aus Schwellenländern sind unserer Meinung nach weiterhin anfällig, da sie am stärksten von vielen Schocks in den Lieferketten sowie von der schwachen Wachstumsdynamik in China betroffen sind.

Bei Anleihen bevorzugen wir ein geringeres Durationsengagement bei Staatsanleihen aus Industrieländern. Im Bereich der Kreditwerte setzen wir ebenfalls lieber auf Anlageklassen mit geringerer Duration, beispielsweise auf Hochzinstitel und Bank Loans. Wir sehen gewisses Wertpotenzial bei auf Hartwährungen lautenden Schuldtiteln aus Schwellenländern und bevorzugen weiterhin Engagements in Staatsanleihen aus China, wo die geldpolitische Lockerung nach wie vor im Kontrast zur Entwicklung in anderen wichtigen Regionen steht. Mit Blick auf die Zukunft gehen wir angesichts der mit dem Ukrainekrieg und seinen Folgen verbundenen Unsicherheit und des schwierigen Inflationsumfelds bei der Beurteilung, welche Risiken wir in unseren Portfolios eingehen wollen, vorsichtig vor.

Nähere Einzelheiten zum wirtschaftlichen Umfeld, das die aktuelle Lage an den Märkten bestimmt, sowie zu unseren Einschätzungen im Hinblick auf Portfolio-Diversifizierung, alternative Anlageklassen und aktives Management finden Sie im jüngsten Globalen Investment-Ausblick von Franklin Templeton Investment Solutions.

———————————————————————————–

- Quelle: MSCI World Index, Stand: 12. April 2022. Der MSCI World Index umfasst Unternehmen mit hoher und mittlerer Kapitalisierung aus 23 Industrieländern. Indizes werden nicht gemanagt und es ist nicht möglich, direkt in einen Index zu investieren. Gebühren, Kosten und Ausgabeaufschläge sind nicht berücksichtigt. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. MSCI gibt keine Gewährleistung und übernimmt keinerlei Haftung für hierin wiedergegebene MSCI-Daten. Eine Weiterverbreitung oder weitere Nutzung ist nicht zulässig. Dieser Bericht wurde von MSCI weder erstellt noch bestätigt. Wichtige Mitteilungen und Nutzungsbedingungen der Datenanbieter verfügbar unter www.franklintempletondatasources.com.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aktienkurse schwanken mitunter rasch und heftig. Das kann an Faktoren liegen, die einzelne Unternehmen, Branchen oder Sektoren betreffen, oder auch an den allgemeinen Marktbedingungen. Anleihenkurse entwickeln sich im Allgemeinen entgegen der Zinsen. Da die Anleihenkurse bei einem Anstieg der Zinsen entsprechend reagieren, kann der Anteilspreis sinken. Zu den Risiken von Anlagen in Anleihen mit niedrigerem Rating zählen das höhere Ausfallrisiko und das Risiko eines Kapitalverlusts. Variabel verzinsliche Anleihen und Schuldtitel weisen in der Regel ein Rating unterhalb von Investment Grade auf. Die Anlage in höher und variabel verzinslichen Anleihen und Schuldtiteln mit niedrigerem Rating birgt ein größeres Ausfallrisiko. Dies könnte zum Verlust des angelegten Kapitals führen – ein Risiko, das bei nachlassender Konjunktur steigen kann. Der Zinsertrag aus variabel verzinslichen Anleihen schwankt mit den Änderungen der geltenden Zinssätze. Daher bieten variabel verzinsliche Anleihen bei steigenden Zinssätzen höhere Zinserträge, während sie bei fallenden Zinssätzen geringere Zinserträge erzielen. Ändert sich die Finanzkraft eines Anleihenemittenten oder das Kreditrating einer Anleihe, kann dies den Wert der Anleihe beeinflussen. Anlagen in ausländischen Wertpapieren sind mit besonderen Risiken verbunden, darunter Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Anlagen in Schwellenländern, zu denen als Untergruppe die Grenzmärkte gehören, sind aufgrund derselben Faktoren mit erhöhten Risiken verbunden. Hinzu kommen Gefahren, die durch die geringere Marktgröße, die niedrigere Liquidität und das Fehlen von gefestigten rechtlichen, politischen, wirtschaftlichen und sozialen Rahmenbedingungen zur Stützung der Wertpapiermärkte dieser Länder entstehen. Da diese Rahmenbedingungen in Grenzmärkten in der Regel noch geringer ausgeprägt sind und diverse Faktoren vorliegen, wie gesteigertes Potenzial für extreme Preisschwankungen, Illiquidität und Handelsbarrieren und Wechselkurskontrollen, werden die mit Schwellenländern verbundenen Risiken in Grenzmärkten verstärkt. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert.

Wichtige Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es gibt keine Garantie dafür, dass Vorhersagen, Projektionen oder Prognosen zur Wirtschaft, zum Aktienmarkt, zum Anleihemarkt oder zu den wirtschaftlichen Trends der Märkte eintreten werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.