Deutsch

Deutsch English

English Español

EspañolDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch Spanisch

Kernpunkte:

- Ungeheure Volatilität auf den Kreditmärkten: In diesem Jahr ist die Volatilität an den Kreditmärkten angesichts des turbulenten makroökonomischen Umfelds und der restriktiven Haltung der US-Notenbank (Fed) besonders hoch. Im Hinblick auf die Bewertungen ist dieser Zeitraum einzigartig.

- Geschichte hat nicht unbedingt etwas mit einem Drehbuch gemein: Investment-Grade-Anleihen, Bankdarlehen und hochverzinsliche Anleihen könnten sich aufgrund von spezifischen Entwicklungen in den einzelnen Anlageklassen jetzt anders entwickeln als in früheren risikoarmen Zeiten.

- Einsetzende Rezessionsängste: Noch dazu wurden Rezessionsängste hervorgerufen. Es gibt Gründe, die dafür sprechen, dass eine Rezession in den Vereinigten Staaten mild ausfallen könnte. Auch wenn wir eine solche Entwicklung in den nächsten zwölf Monaten für unwahrscheinlich halten, so stellt sie doch ein Risiko dar, vor allem im Jahr 2023, und sollte daher aufmerksam verfolgt werden. Weitere Einzelheiten zu Inflation, Umkehrung der Renditekurve, Fundamentaldaten der Unternehmen und Rentabilität finden Sie weiter unten.

Ist es dieses Mal anders?

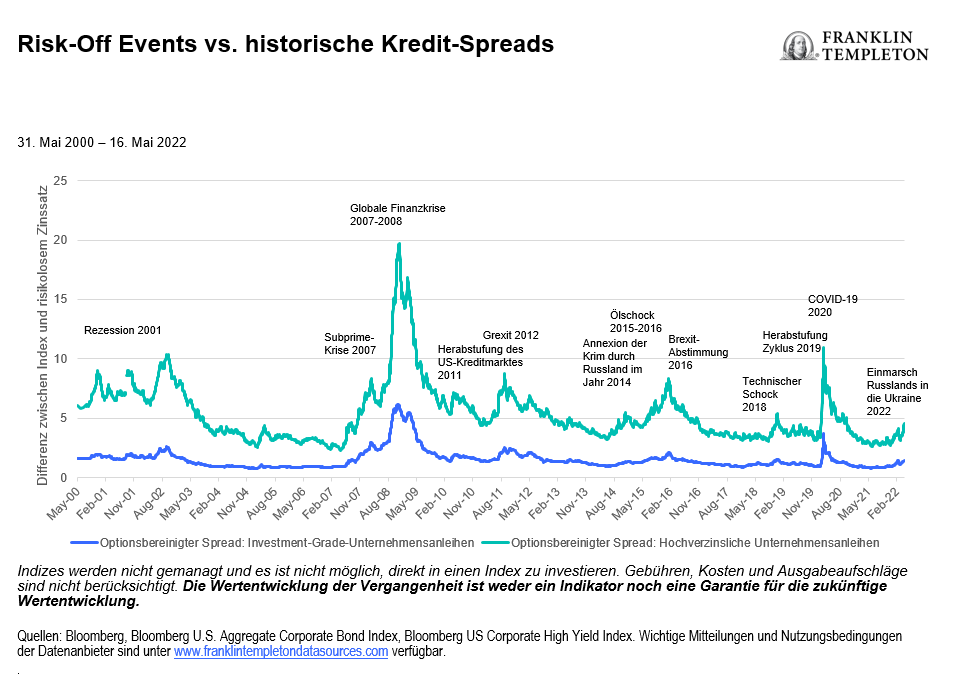

Wir können damit beginnen, das Jahr 2022 in das Spektrum sehr ungewöhnlicher Perioden für die breiteren Kreditmärkte wie Investment Grade, High Yield und Leveraged Loans einzureihen. Hierzu gehören auch frühere Perioden wie die globale Finanzkrise im Jahr 2008 und die globale Pandemie, die im Jahr 2020 einsetzte und in der die Volatilität besonders hoch war. Angesichts des makroökonomischen Hintergrunds – ein Krieg, wie wir ihn seit mindestens fünf Jahrzehnten nicht mehr gesehen haben, die zweitgrößte Volkswirtschaft der Welt (China), die erneut einen COVID-Lockdown durchläuft, und eine weltweite Inflation, wie sie ebenfalls seit mindestens vier Jahrzehnten nicht mehr zu beobachten war – fällt es nicht schwer zu verstehen, warum.

Auch wenn die Volatilität an den US-Kreditmärkten im bisherigen Jahresverlauf nicht ganz so drastisch ausfiel wie während der globalen Finanzkrise und zu Beginn der COVID-19-Pandemie, haben wir schon lange keinen derartigen Ausverkauf am breiteren US-Rentenmarkt mehr erlebt. Der Ausverkauf ist auf die Überzeugung zurückzuführen, dass die Fed die Zinssätze schnell und kräftig anheben muss, um die Inflation einzudämmen, indem sie das Wachstum deutlich abbremst und damit das Risiko einer Rezession in Kauf nimmt.

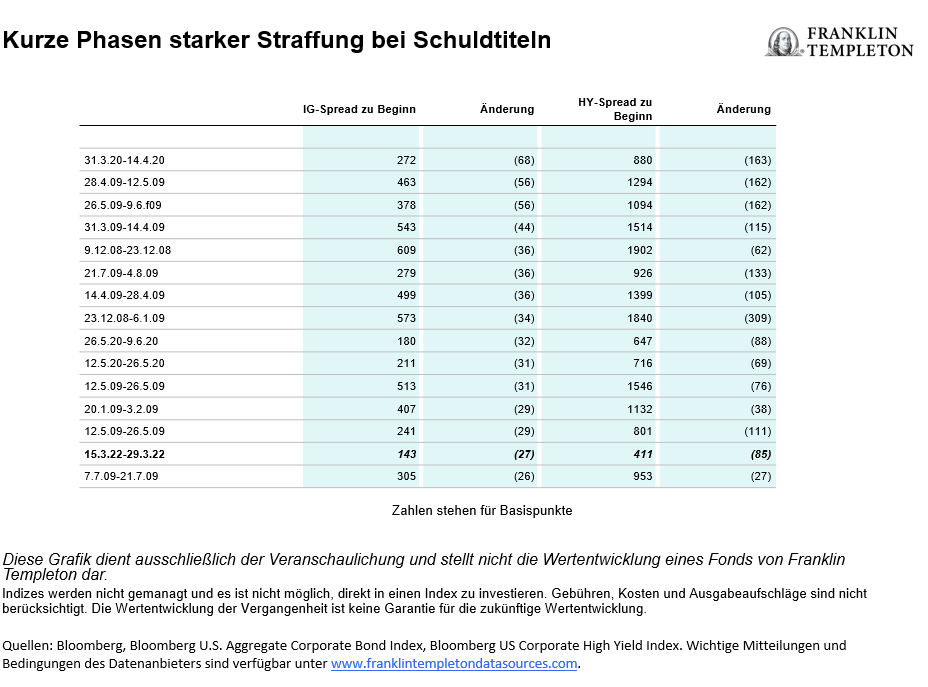

Im März kam es sowohl zu einer Ausweitung der Kreditspreads, an die sich eine extreme Verengung der Spreads anschloss1 – alles innerhalb desselben Monats, was an einige der Monate erinnert, die wir während der globalen Finanzkrise und der Pandemie erlebt haben. Was den März im Vergleich zu diesen Zeiträumen so besonders machte, war die Tatsache, dass in diesem Monat die Spreads viel näher an ihren historischen Werten lagen als in den vergangenen Jahren, da die Anleihenbewertungen nach wie vor hoch und die Anleger immer noch auf der Suche nach Rendite sind und die Liquidität auf den Kreditmärkten weiterhin hoch ist. Möglicherweise ist dies ein Vorgeschmack auf die Ereignisse, die im weiteren Verlauf des Jahres anstehen.

Relative Wertentwicklung zwischen den einzelnen Assetklassen bei Schuldtiteln in Zeiten mit geringer Risikobereitschaft

Wenn wir über besondere Zeiten nachdenken, in denen eine geringe Risikobereitschaft zu beobachten war, sollten wir einen Blick in die Geschichte werfen. In der Vergangenheit haben Investment-Grade-Anleihen sowohl in rezessionsbedingten als auch in nicht rezessionsbedingten Zeiten mit geringer Risikobereitschaft in der Regel besser abgeschnitten als andere Schuldtitel. In rezessionsfreien Zeiten wurde diese stärkere relative Performance, die Investment-Grade-Anleihen verzeichneten, von Bankkrediten und anschließend von Hochzinsanleihen abgelöst. In der Vergangenheit hatten Bankdarlehen eine höhere Kreditqualität als Hochzinsdarlehen, während ein bedeutender Teil der Kreditanleger in der Regel aus längerfristigen Investoren (in Form von Collateralized Loan Obligations oder CLOs) bestand. Darüber hinaus sind die den Darlehen zugrundeliegenden Vermögenswerte in der Regel gesichert. Diese Eigenschaften haben der Anlageklasse ein geringeres Volatilitätsprofil verliehen.

In Zeiten steigender Zinssätze würden Darlehen tendenziell ebenfalls besser abschneiden, da die gezahlten Zinsen in der Regel variabel sind (sie steigen, wenn die Zinssätze ebenfalls steigen) und im Wesentlichen ein niedriges Durationsprofil („praktisch“ null) aufweisen. Darlehen müssten also im derzeitigen Umfeld überdurchschnittlich gut abschneiden. Wenn wir jedoch einen genauen Blick unter die Haube werfen, stellen wir fest, dass Bankdarlehen zu einem späteren Zeitpunkt in einem Abschwung anfälliger sein könnten (vor allem, wenn die Fed einen politischen Fehler bei der Inflationsbekämpfung begeht), da der Sektor aufgrund der robusten Emissionsaktivität im Rahmen von fremdfinanzierten Übernahmen (LBO) durch Private Equity in den letzten Jahren zu Emittenten mit geringerer Kreditqualität und wesentlich schwächeren Auflagen/Kreditvereinbarungen als in der Vergangenheit übergegangen ist. Bei den Krediten könnte es also dieses Mal anders sein.

Anmerkungen zu Krediten und wirtschaftlicher Ausblick

Dieses Jahr scheint ein kritischer Wendepunkt zu sein, an dem die Anleger im Nachhinein erkennen können, ob wir uns noch in der Mitte oder schon in der Spätphase des (Geschäfts-)Zyklus befinden. Nur die Zukunft wird zeigen, ob die Fed in der Lage ist, eine weiche Landung herbeizuführen, oder ob dieser Zyklus angesichts der oben erwähnten Reihe von extremen und/oder beispiellosen Ereignissen viel kürzer sein wird als frühere Zyklen. Es sind gerade diese unwägbaren Gegebenheiten, die eine Vorhersage so schwierig machen.

Aus einer aktuellen Umfrage unter Kreditanlegern geht hervor, dass die Anleger eine deutlich pessimistischere Haltung eingenommen haben. Es überrascht nicht, dass Inflation und Rezession an der Spitze der von den Anlegern wahrgenommenen Risiken stehen, denen auch wir große Aufmerksamkeit widmen. Zudem nehmen wir den hohen Ölpreis (ein wichtiger Kostenfaktor für Unternehmen und Verbraucher gleichermaßen) fest in den Blick.

Angesichts der Stärke der Konjunktur dürfte ein Abschwung oder eine Rezession nicht so bald eintreten: Eine Rezession in den USA in den nächsten zwölf Monaten ist nicht unser Basisszenario. Dementsprechend rechnen die Kreditmärkte auf Sicht von 12 Monaten keinesfalls mit einer Rezession. Wie Abbildung 2 zeigt, sind die Renditen im Vergleich zu den Staatsanleihen immer noch relativ niedrig. Aber wir glauben, dass sich diese Sichtweise ändern könnte, je näher das Jahr 2023 rückt. Angesichts eines kraftvollen Gemischs aus einer Verschärfung der finanziellen Bedingungen durch die US-Notenbank (Fed) und einer Inflation, die so hoch ist wie seit langem nicht mehr und eine Abkühlung der Konjunktur erfordert, könnte eine Rezession schon in 18 Monaten eintreten.

Kreditinvestitionen kommen nicht selten einem Durchgang von „Reise nach Jerusalem“ gleich, bei dem man Coupons sammelt und so lange wie möglich im Risiko bleibt, um eine Outperformance zu erzielen, bevor man defensiver wird und sich auf einen Stuhl setzt, bevor die Musik aufhört.

Unsere neuesten Gedanken zu einigen der aktuellsten Themen für 2022:

- Inflation: Im Moment ist die Inflation das größte Risiko und wird das Hauptthema der Gewinnsaison sein, da sie sich auf die Rentabilität der Unternehmen und den Konsum der Haushalte auswirkt. Wir weisen darauf hin, dass in der Zeit erhöhter Inflation von den 1970er bis 1990er Jahren Höchststände des Verbraucherpreisindexes fast immer zu einem deutlichen Rückgang des Gewinns je Aktie führten.

- Umkehrungen der Renditekurve – Die Renditekurve steht im Mittelpunkt des Interesses, da es anhand ihrer Entwicklung in der Vergangenheit möglich war, sowohl Rezessionen als auch die Ausweitung von Kreditspreads vorherzusagen. Die Renditekurve könnte jedoch angesichts der stärkeren Präsenz ausländischer Käufer und der erratischen Natur von Terminaufschlägen heute eine geringere Signalwirkung haben. Wir weisen darauf hin, dass Umkehrungen sowohl der nominalen als auch der realen Renditekurve an sich keine Auswirkungen auf die Kreditspreads haben. Auslöser für die Ausweitung der Spreads sind in der Regel die damit einhergehende konjunkturelle Abschwächung und tendenziell rückläufige Wirtschaftsdaten.

- Fundamentaldaten der Unternehmen – Die Fundamentaldaten für Investment-Grade-, Hochzins- und Bankkredite bleiben durchweg solide, und die meisten Kennzahlen erreichen wieder das Niveau von vor der Pandemie. Allerdings dürften sich diese Kennzahlen im Laufe des Jahres abschwächen, wenn sich das Wachstum verlangsamt. Sollte dies der Fall sein, was mit steigenden Inputkosten und Zinsaufwendungen einhergehen dürfte, könnten sich die Kreditkennzahlen wieder auf das Niveau der Pandemie zurückbewegen. Die Auswirkungen würden für jeden Sektor unterschiedlich ausfallen, wobei Investment-Grade-Unternehmen besser aufgestellt sein dürften, gefolgt von Hochzinsanleihen und schließlich Krediten.

- Rentabilität – Angesichts der Inflation und der Wahrscheinlichkeit höherer Inputkosten für zahlreiche Unternehmen werden die Gewinnmargen vor Zinsen, Steuern, Abschreibungen und Amortisationen (EBITDA) einen wichtigen Schwerpunkt für Kreditinvestoren darstellen, die sich eher auf den Cashflow als auf die Erträge konzentrieren. Bei Hochzinsanleihen erscheinen uns die EBITDA-Margen im Vergleich zur Vergangenheit sehr solide. Wir befinden uns wieder auf dem Niveau vor der Pandemie, da sich die höheren Kosten noch nicht vollständig auf die Rentabilität ausgewirkt haben, so dass wir immer noch über ein gewisses Polster verfügen und davon ausgehen, dass eine Rezession in naher Zukunft nicht zu erwarten ist.

Sollte der Konjunkturzyklus kürzer sein (sofern wir uns derzeit in einer Spätphase des Zyklus befinden), könnte eine harte Landung oder eine Rezession bevorstehen. Angesichts der Tatsache, dass die Pandemie der Konjunktur im Hinblick auf die Risikobereitschaft sehr viel Wind aus den Segeln genommen hat, da sie einige Unternehmen in die Zahlungsunfähigkeit getrieben und die meisten Unternehmen zu finanzieller Vorsicht gezwungen hat, erscheint es nicht unangemessen, davon auszugehen, dass eine eventuelle Rezession dieses Mal milder ausfallen könnte, da es im Vergleich zu anderen Zyklushöchstständen nun keine Exzesse gibt. Wahrscheinlich hat dies dazu geführt, dass es dieses Mal weniger Vermögensblasen gibt. Wir möchten jedoch darauf hinweisen, dass ein ausgeprägtes langfristiges Wachstum von privaten Krediten und privatem Beteiligungskapital als Ersatz für Bankkredite und für die öffentlichen Märkte zu beobachten ist, wenn wir über systemische Risiken bei einem möglichen Abschwung in der Zukunft nachdenken. Es bleibt abzuwarten, ob die Phase, in die wir jetzt eintreten, genauso denkwürdig und unbeständig sein wird wie die Weltwirtschaftskrise oder die globale Pandemie. Auf jeden Fall haben wir einen guten Start hingelegt. Um es mit der „Reise nach Jerusalem“ auszudrücken, sollten Anleger auf ihren Sitzen verharren, falls es zu Turbulenzen kommt.

—————————————————————————-

- Kreditspreads nehmen nicht selten Bezug auf die Unterschiede zwischen den Renditen eines bestimmten Sektors, z. B. von Investment-Grade-Unternehmen oder hochverzinslichen Unternehmen, sowie der Rendite eines risikofreien Wertpapiers mit vergleichbarer Laufzeit. US-Kreditspreads vergleichen häufig Unternehmensanleihen mit US-Staatsanleihen. Sind die Kreditspreads eng, ist der Renditeunterschied zwischen Unternehmensanleihen und Staatsanleihen (oder anderen risikofreien Werten) relativ gering. Dies deutet darauf hin, dass die Wirtschaft insgesamt als robust wahrgenommen wird. Erweiterte Spreads deuten auf ein wahrgenommenes wirtschaftliches Risiko hin.

Welche Risiken bestehen?

Alle Anlagen sind mit Risiken verbunden, einschließlich des möglichen Verlusts des Anlagekapitals. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Anleihekurse entwickeln sich im Allgemeinen gegenläufig zu den Zinsen. Wenn sich also die Anleihenkurse in einem Investmentportfolio an steigende Zinsen anpassen, kann der Wert des Portfolios sinken. Zu den Risiken von Anlagen in Anleihen mit niedrigerem Rating zählen höhere Ausfallgefahr und Kapitalverlust. Veränderungen der Bonitätsbewertung einer Anleihe oder der Bonitätsbewertung oder Finanzkraft des Emittenten, Versicherers oder Garantiegebers der Anleihe können sich auf deren Wert auswirken.

Variabel verzinsliche Anleihen und Schuldtitel weisen in der Regel ein Rating unterhalb von Investment Grade auf. Die Anlage in höher und variabel verzinslichen Anleihen und Schuldtiteln mit niedrigerem Rating birgt ein größeres Ausfallrisiko. Dies könnte zum Verlust des angelegten Kapitals führen – ein Risiko, das bei nachlassender Konjunktur steigen kann. Der Zinsertrag aus variabel verzinslichen Anleihen schwankt mit den Änderungen der geltenden Zinssätze. Daher bieten variabel verzinsliche Anleihen bei steigenden Zinssätzen höhere Zinserträge, während sie bei fallenden Zinssätzen geringere Zinserträge erzielen. Ändert sich die Finanzkraft eines Anleihenemittenten oder das Kreditrating einer Anleihe, kann dies den Wert der Anleihe beeinflussen.

Wichtige Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden. Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es gibt keine Garantie dafür, dass Vorhersagen, Projektionen oder Prognosen zur Wirtschaft, zum Aktienmarkt, zum Anleihemarkt oder zu den wirtschaftlichen Trends der Märkte eintreten werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen in der nach lokalem Recht und lokalen Vorschriften zulässigen Form angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.