Deutsch

Deutsch English

EnglishDieses Posting steht Ihnen in den folgenden Sprachen zur Verfügung: Englisch

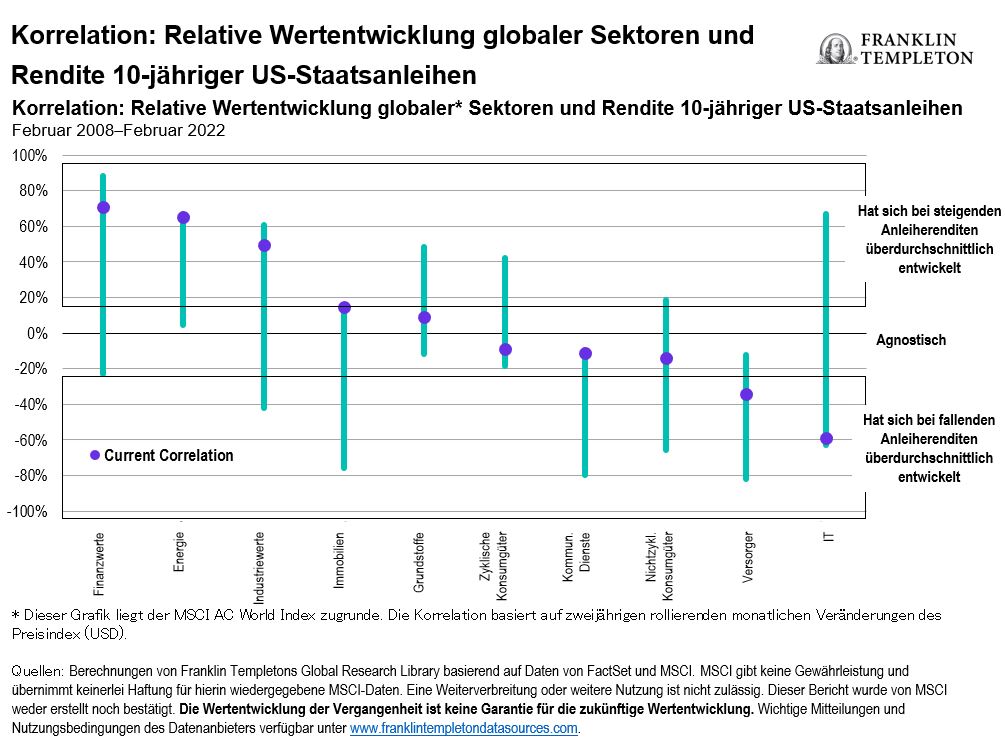

2022 war für den Finanzsektor und für Value-Aktien im Allgemeinen bisher ein holpriges Jahr. Der Sektor macht einen großen Teil der Value-Indizes aus, weshalb seine Performance die Wertentwicklung des Anlagestils beeinflussen kann. Nachdem die US-Notenbank (Fed) die Zinsen nun wieder anhebt, könnte sich das Umfeld für Finanzwerte und Value-Aktien unseres Erachtens aufhellen. Nach einer langen Zeit mit historisch niedrigen Zinsen können steigende Zinsen die Erträge von Finanzunternehmen beflügeln, insbesondere von denen, die Kredite vergeben oder ihre Prämien in festverzinsliche Wertpapiere anlegen. Banken verzeichnen ebenfalls eine deutliche Belebung der Kreditnachfrage, was die positiven Fundamentaldaten der Branche weiter unterstützt und neue Möglichkeiten sowohl in den USA als auch in Europa schafft. Je länger allerdings der Krieg in der Ukraine wütet und die Energiepreise hoch bleiben, desto größer ist das Potenzial für eine drastische Abkühlung des globalen Wirtschaftswachstums, die diesen Straffungszyklus abrupt beenden könnte.

{kind=link}

Längere Zeit niedrig (aber wohl nicht mehr lange)

Es scheint ewig her zu sein, dass 30-jährige festverzinsliche Hypotheken bei über 15 % lagen und die Geldmarktrenditen in echten, ganzen Prozentpunkten gemessen wurden. Finanztitel in den Industrieländern haben seit über einem Jahrzehnt mit einem historisch niedrigen Zinsumfeld zu kämpfen. Als Reaktion auf die Finanzkrise des Jahres 2008 senkten die Zentralbanken weltweit die Zinsen. Erst als der Aufschwung Ende 2015 in vollem Gange war, hob die Fed die Zinsen allmählich wieder an und beendete den Straffungszyklus im Jahr 2018.

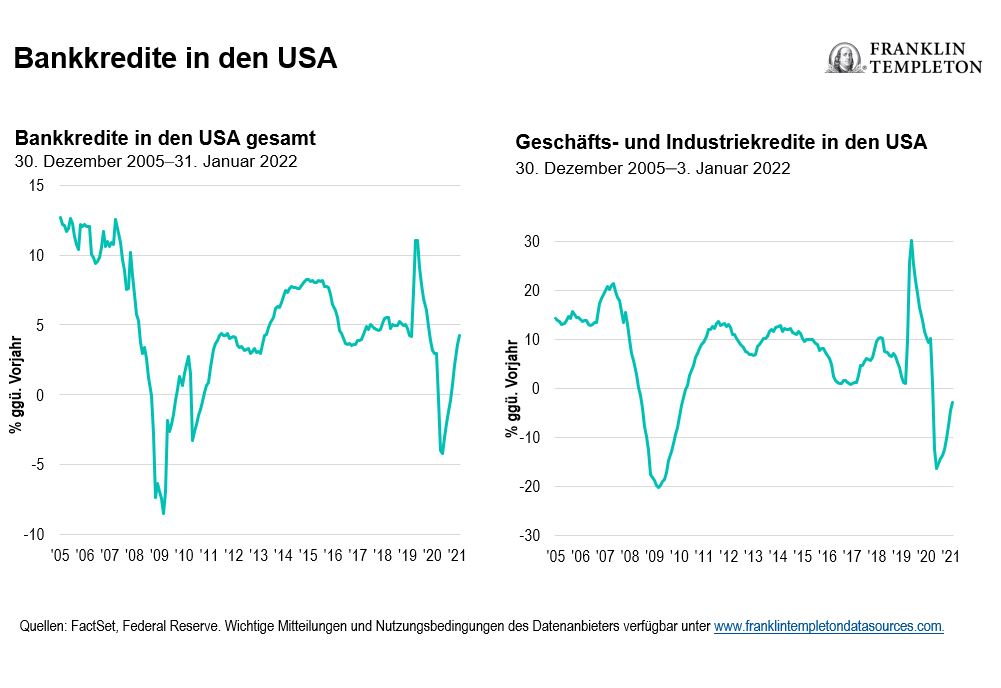

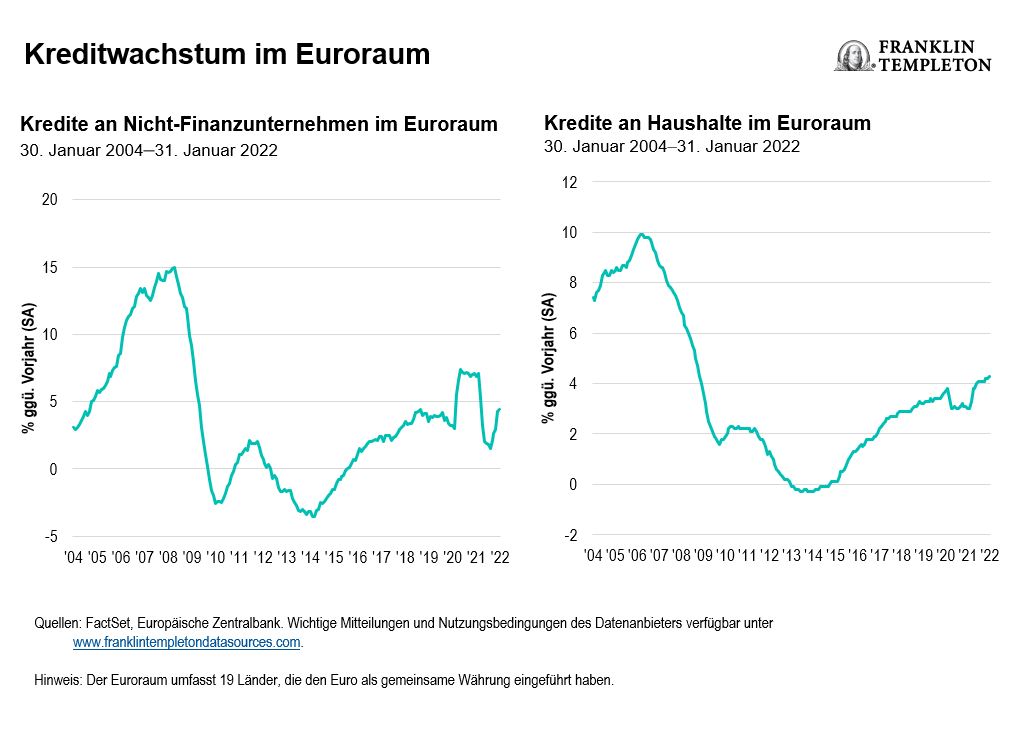

Durch die Pandemie waren die Zentralbanken gezwungen, die Zinsen wieder herabzusetzen und erneut quantitative Lockerungsmaßnahmen aufzunehmen, die erstmals während der Finanzkrise eingeführt worden waren. Darunter litt die Rentabilität einiger Finanzunternehmen, was die Aktienkurse auf Talfahrt schickte. Nahezu Nullzinsen in den USA und Negativzinsen in Europa haben den Nettozinsertrag gedrückt – d. h. die Differenz zwischen den Erträgen, die Banken aus der Kreditvergabe erwirtschaften, und ihren Refinanzierungskosten, etwa den Zinssätzen, die sie für Einlagen zahlen.

Bei steigenden Zinsen können Banken die Zinssätze für neu vergebene Kredite und bestehende Kredite mit variabler Verzinsung in der Regel schneller erhöhen, als sie ihre Einlagenzinsen anheben. Die Kreditvergabe nimmt zu, da die Menschen das während der Pandemie gesparte Geld ausgeben und Unternehmen in einem gesunden wirtschaftlichen Umfeld mehr Kredite aufnehmen. Letztlich werden steigende Zinsen zu höheren Einlagenzinsen führen, unserer Meinung nach könnte es aber mehrere Erhöhungen dauern, bis Banken den Druck durch gestiegene Finanzierungskosten zu spüren bekommen.

Für Lebensversicherer bedeuten steigende Zinsen, dass sie ihre Prämieneinnahmen zu höheren Zinssätzen anlegen können, wodurch sich die Rendite ihrer Anlageportfolios verbessert. Auch andere Bereiche des Sektors, die mit Zinsdifferenzen Geld verdienen, könnten von höheren Zinsen profitieren.

{kind=link}

Standort, Standort, Standort

Weltweit sehen wir deutliche Bewertungsunterschiede zwischen den USA und Europa. Europa hinkt den USA hinterher, sowohl was die wirtschaftliche Erholung als auch den möglichen Zeitpunkt der ersten Zinserhöhung betrifft. Die Kurse einiger US-Bankaktien spiegeln bereits ein günstigeres Zinsumfeld wider. Wir sind der Meinung, dass US-Großbanken, die ihr Geschäft verbessert haben, einige gute Möglichkeiten für Value-Investoren bieten.

In Europa sind Banken infolge der russischen Invasion in der Ukraine und der daraus resultierenden Schwäche des Sektors noch billiger geworden, während Anleger die Auswirkungen abschätzen. Auch wenn die größeren wirtschaftlichen Ungewissheiten in Europa, die sich aus dem Anstieg der Energiepreise und Engagements in Russland und der Ukraine ergeben, die Aussichten kurzfristig abschwächen könnten – insbesondere wenn die Banken gezwungen sind, ihre Rückstellungen für uneinbringliche Forderungen zu erhöhen – dürften sich etwaige Erschütterungen auf die Bankerträge und nicht auf das Kapital der Banken auswirken. Darüber hinaus halten wir den jüngsten Abverkauf bei Banken in der Region angesichts der möglichen Auswirkungen für überzogen.

Unter den Großbanken erscheinen uns die europäischen Bewertungen attraktiver als die in den USA, die eine ähnliche Diskrepanz zwischen europäischen und US-Aktien im Allgemeinen widerspiegeln. Wir sind nach wie vor der Ansicht, dass selbst ein etwas weniger negatives Zinsumfeld in Europa die Ertragsaussichten der Banken verbessern dürfte, und unserer Einschätzung nach wird die Europäische Zentralbank bei der Anhebung der Zinssätze schließlich der Fed folgen. Neben einem günstigeren fundamentalen Umfeld haben mehrere europäische Banken unseres Erachtens Möglichkeiten, durch Effizienzsteigerungen und den Verkauf von Vermögenswerten Wert für die Aktionäre zu schaffen.

Es gibt nichts geschenkt

Die Marktvolatilität der letzten Zeit kann Teilen des Sektors neue Herausforderungen bescheren. Nach mehreren Jahren starker Märkte und eines großen Volumens an Aktien- und Schuldtitelemissionen könnten sich Banken in den USA und Europa mit bedeutenden Kapitalmarktgeschäften schwer tun. Marktschwankungen können die Ausgabe von Aktien und Anleihen erschweren, was die Einnahmen dieser Geschäftsbereiche, die sich auf die Zeichnung neuer Aktien und Anleihen als Umsatzquelle konzentrieren, verringert. Das könnte die Ergebnisse von Unternehmen belasten, selbst wenn ihr traditionelles Bankgeschäft durch einen höheren Nettozinsertrag und ein schnelleres Kreditwachstum Auftrieb erhält.

Sachversicherer könnten zum Beispiel ein Bereich des Sektors sein, der eine gewisse Atempause von der zunehmenden Volatilität bieten kann. Im Gegensatz zu Banken und Lebensversicherern ist ihr Geschäft weniger an die Entwicklung der Zinssätze als vielmehr an die Nachfrage nach Versicherungsschutz für Autos, Eigenheime, Gewerbeimmobilien und sonstige Bereiche wie Arbeitsunfallversicherung gebunden.

Während Finanzwerte von einem steigenden Zinsumfeld weitgehend profitieren könnten, dürfte die Titelauswahl unserer Meinung nach von entscheidender Bedeutung bleiben, da die Auswirkungen im gesamten Sektor ungleichmäßig zu spüren sein werden. Auch könnte das Potenzial für eine Rezession zunehmen. Als Value-Anleger sind wir der Meinung, dass Finanzwerte, die unter ihrem fundamentalen Wert gehandelt werden, aber einen klar definierten Impulsgeber aufweisen, der den Aktienkurs nach oben treiben kann, längerfristig die besten Chancen bieten. Das Aufdecken der Unternehmen, die am meisten profitieren könnten, erfordert Einblicke und Geschick. Auch der Wertschöpfung durch steigende Zinsen sind Grenzen gesetzt.

Welche Risiken bestehen?

Alle Anlagen beinhalten Risiken, auch den möglichen Verlust der Kapitalsumme. Der Wert von Anlagen kann fallen oder steigen, und Anleger erhalten möglicherweise nicht den vollen Anlagebetrag zurück. Aus historischen Daten geht hervor, dass Aktien langfristig andere Anlageklassen übertreffen, wobei sie jedoch kurzfristig stärker schwanken. Anlagen im Ausland sind mit besonderen Risiken verbunden, darunter Währungsschwankungen, wirtschaftliche Instabilität und politische Entwicklungen. Bei Anlagen in Schwellenländern sind diese Risiken noch höher. Sofern eine Strategie sich auf bestimmte Länder, Regionen, Branchen, Sektoren oder Arten von Anlagen konzentriert, kann sie anfälliger für ungünstige Entwicklungen in solchen Schwerpunktbereichen sein als eine Strategie, die in ein breiteres Spektrum von Ländern, Regionen, Branchen, Sektoren oder Anlageformen investiert. Substanztitel können manchmal nicht die erwarteten Kursanstiege erzielen oder weiter an Wert verlieren.

Bei aktiv verwalteten Strategien könnten Verluste entstehen, wenn sich das Urteil des Anlageverwalters in Bezug auf Märkte, Zinssätze oder die Attraktivität, relativen Werte, Liquidität oder potenzielle Wertsteigerung bestimmter für ein Portfolio getätigter Anlagen als unzutreffend herausstellt. Es besteht keine Garantie dafür, dass die Anlagetechniken oder -entscheidungen eines Anlageverwalters die gewünschten Ergebnisse erzielen.

Wichtige rechtliche Hinweise

Diese Unterlagen sollen ausschließlich allgemeinem Interesse dienen und sind nicht als persönliche Anlageberatung oder Empfehlung oder Aufforderung zum Kauf, Verkauf oder Halten eines Wertpapiers oder zur Übernahme einer Anlagestrategie zu verstehen. Sie stellen auch keine Rechts- oder Steuerberatung dar. Das vorliegende Dokument darf nicht ohne die vorherige schriftliche Genehmigung von Franklin Templeton reproduziert, verteilt oder veröffentlicht werden.

Die zum Ausdruck gebrachten Meinungen sind die des Anlageverwalters. Kommentare, Ansichten und Analysen entsprechen dem Datum der Veröffentlichung und können sich ohne Ankündigung ändern. Diese Einschätzungen und die ihnen zugrunde liegenden Annahmen können sich aufgrund von Markt- oder anderen Bedingungen ändern. Zudem können sie von den Ansichten anderer Portfoliomanager oder denen des Unternehmens insgesamt abweichen. Die vorliegenden Informationen stellen keine vollständige Analyse aller wesentlichen Fakten in Bezug auf ein Land, eine Region oder einen Markt dar. Es kann nicht zugesichert werden, dass Vorhersagen, Projektionen und Prognosen zur Wirtschaft, zu den Aktienmärkten, Anleihemärkten oder den wirtschaftlichen Trends sich als richtig erweisen werden. Der Wert von Anlagen und von damit erzielten Erträgen kann sowohl fallen als auch steigen, und Sie erhalten unter Umständen nicht den ursprünglich investierten Betrag zurück. Die Wertentwicklung der Vergangenheit ist weder ein Indikator noch eine Garantie für die zukünftige Wertentwicklung. Alle Anlagen sind mit Risiken behaftet, inklusive des möglichen Verlusts der Anlagesumme.

Alle in diesem Dokument enthaltenen Recherchen und Analysen wurden von Franklin Templeton für seine eigenen Zwecke beschafft und können in diesem Zusammenhang genutzt werden. Sie werden Ihnen nur als Nebenleistung bereitgestellt. Bei der Erstellung dieser Unterlage wurden möglicherweise Daten von Drittanbietern verwendet, und Franklin Templeton („FT“) hat diese Daten nicht unabhängig geprüft oder bestätigt. Auch wenn die Informationen aus Quellen bezogen wurden, die Franklin Templeton für zuverlässig hält, kann keine Garantie bezüglich ihrer Richtigkeit gegeben werden, und diese Informationen können unvollständig oder zusammengefasst sein und können sich jederzeit ohne Vorankündigung ändern. Die Erwähnung einzelner Wertpapiere stellt weder eine Empfehlung zum Kauf, Halten oder Verkauf von Wertpapieren dar noch ist sie als solche auszulegen, und die zu diesen einzelnen Wertpapieren (gegebenenfalls) genannten Informationen stellen keine ausreichende Grundlage für eine Anlageentscheidung dar. FT haftet für keinerlei Verluste, die durch die Nutzung dieser Informationen entstehen. Es liegt im alleinigen Ermessen des Nutzers, auf die Kommentare, Meinungen und Analysen in den vorliegenden Materialien zu vertrauen.

Produkte, Dienstleistungen und Informationen sind möglicherweise nicht in allen Ländern verfügbar und werden außerhalb der USA von verbundenen Unternehmen von FT und/oder ihren Vertriebsstellen, wie nach lokalem Recht und lokalen Vorschriften zulässig, angeboten. Bitte wenden Sie sich für weitere Informationen über die Verfügbarkeit von Produkten und Dienstleistungen in Ihrem Land an Ihren eigenen Finanzexperten oder Ihren Ansprechpartner für institutionelle Anleger bei Franklin Templeton.

Herausgegeben in den USA von Franklin Distributors, LLC, One Franklin Parkway, San Mateo, Kalifornien 94403-1906, (800) DIAL BEN/342-5236, franklintempleton.com – Franklin Distributors, LLC, Mitglied von FINRA/SIPC, ist der Hauptvertriebspartner für in den USA registrierte Produkte von Franklin Templeton. Diese sind nicht durch die FDIC abgesichert, können an Wert verlieren und werden nicht durch eine Bank garantiert; sie sind nur in Ländern erhältlich, in denen das Angebot bzw. die Anforderung solcher Produkte nach geltendem Recht und geltenden Vorschriften zulässig ist.

CFA® und Chartered Financial Analyst® sind Marken des CFA Institute.